Shapeways 란?

2007년에 Philips에서 분사해 Peter Weijmarshausen, Robert Schouwenburg, Marleen Vogelaar가 설립한 3D 프린팅 위탁 생산을 운영하고 있는 회사이며 2008년부터 3D 캐드 도면을 보내면 프린팅해서 보내주는 서비스를 시작하였다. 3D 프린팅회사만 주목을 받는 상황에서 어찌보면 히트앱으로 자리잡을 수도 있지 않을까 라는 생각을 하여 조사했다. 스마트폰의 발전에는 카카오톡, 페이스북과 같은 히트앱의 역활도 컸기에, 3D 프린팅의 다품종 소량생산의 장점을 살려, 민간영역과 저볼륨으로 생산하는 제작업체 부터 파고든다면 이길 승산이 크다고 생각했다. 그리고 그것을 노리는 회사가 바로 Shapeways다. 자세히 알아보자.

<스팩 인수 회사 정보>

미국과 유럽의 징검다리처럼, 두 대륙에서의 회사 운영의 강점이 있다고 설명하며, 세계로의 확장에 큰 역량을 가지고 있다고 설명한다. Shapeways의 사업 확장에 시너지 효과를 낼 수 있다고 주장하고 있다

<경영진>

아쉽게도, 창업자가 운영하는 회사는 아니다. Greg Kress라는 인물이 CEO를 맡고 있으며, 펜실베니아 주립 대학교에서 기계공학을 전공했으며, GE, Office depot, Open English에서 중요직을 역임하였고, 2018년 1월부터 Shapeways의 현 CEO이다. 화끈한 이력은 없다. 잔잔히 잘해온 타입, 그러나 Glassdoor 내부 직원평에서 조금 실망했다.

<시장 크기>

미국&유럽의 제조업의 규모만 봐도 어마어마하지만, 그 외의 국가를 살펴봐도 제조업의 크기는 정말 크다. 제조업 강국인 한국과 일본만 해도 $1.4T가 넘어가고 중국, 대만, 인도까지 합하면 $4T(=4천조)에 이르는 정말 거대한 시장이다. 1%의 점유율만 가져가도 매출이 $40B(=44조)을 가뿐히 넘길 정도로 큰 시장이다. 게다가 3D 프린팅 시장은 계속 팽창해 나가고 있기 때문에 잠재력이 크다.

<간단 회사 정보>

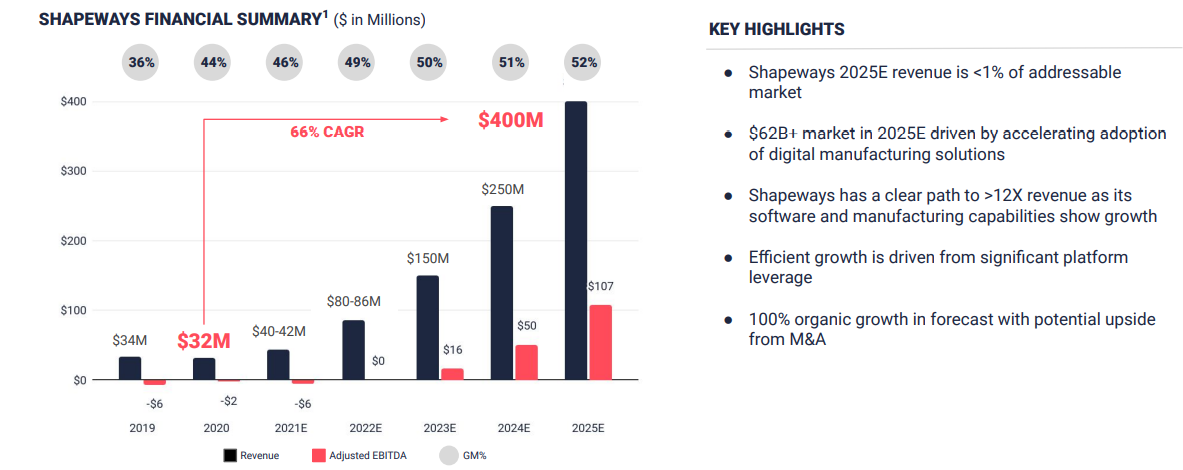

간단하게 수치로 살펴보면, 여태까지 2100만개의 부품을 제작한 경험이 있고, 11가지의 3D 프린팅 기법과, 2개의 제작공장을 보유하고 있따. 160개국에 서비스가 가능하며, 백만명 이상의 고객을 보유하고 있다. 앞으로 5년간 평균 66%의 성장을 예상하며, 88%의 매출이 반복성 매출이다.

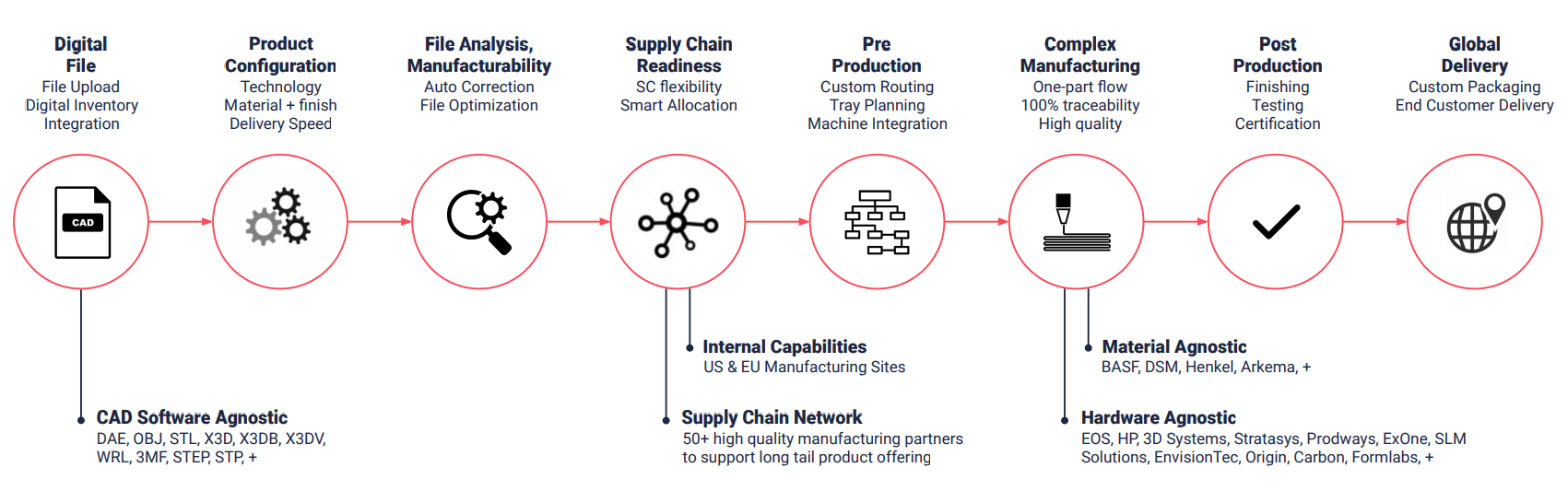

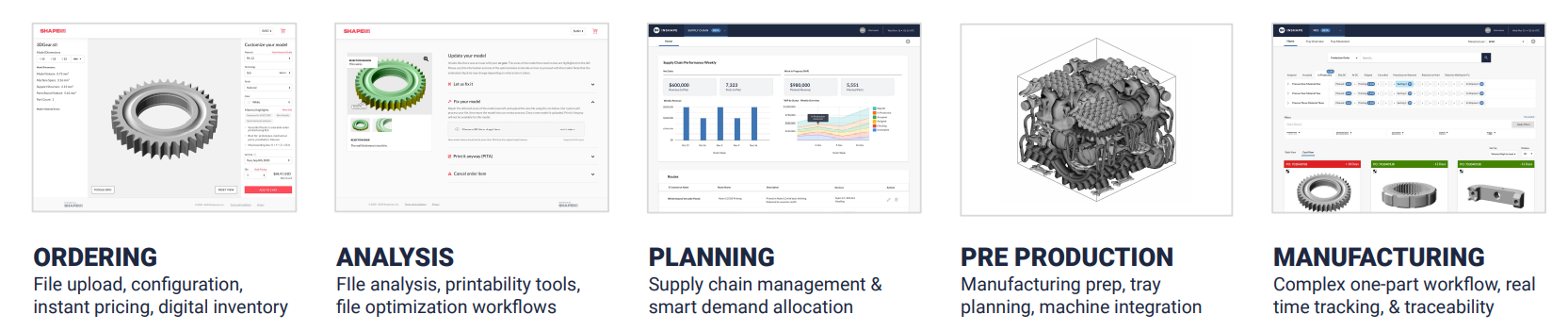

<제작&의뢰 과정>

디지털 파일,즉 도면 업로드 -> 분석 과정 -> 공급망 준비 -> 제작 시뮬레이션 -> 제작 -> 테스팅 -> 배송과 같은 과정으로 이루어지며, 독자적인 소프트웨어를 통해 이루어진다. 아래는 실제로 입점해서 제작을 하고 있는 업체들로, 장기 모델, 3D 프린팅 드론, 로봇, 벌집 제작까지도 가능하다. 아마 이 회사의 장점은 독자 개발한 API를 이용해, 많은 3D 프린팅회사의 기기들을 통합해서 이용이 가능하다는 점도 있을 것 같다. 3D 프린팅 회사마다 다 소프트웨어가 다르기 때문에 다 다르게 조작해주어야하지만 Shapeways API가 적절하게 최적화 시켜주기 때문에 신경 쓸 필요가 없다는 점, 여러 소프트웨어에 API식을 제공해 호환이 가능하다는 점이 큰 장점이다.

Shapeways_MaterialsGuide-2020-All.pdf (sw-cdn.net) <- 3D프린팅이 가능한 자세한 재료의 정보가 나와있다, 금, 알류미늄, 은, 플라스틱, 나일론, 스테인리스, 아크릴, 세라믹(식품가능) 등이 가능하며, 더 많은 프린팅 회사와 제휴 및 소프트웨어의 개발로 더욱 다양한 재료를 지원할 수 있을 것으로 보인다. (ex. 탄소섬유, 등등),

아크 인베스트가 투자한 범용 3D 프린팅의 선두 주자 : Desktop Metal (NASDAQ:DM) (tistory.com)

아크 인베스트가 투자한 범용 3D 프린팅의 선두 주자 : Desktop Metal (NASDAQ:DM)

2015년에 설립된 대량 생산/다품종 생산에 적합한 3D 프린터 제작 회사이다. 아무래도 아직까지는 3D 프린터가 기존의 산업체제를 대체할 만큼 범용성과 대량 생산에 적합하지 않았다. 레이저로

dokebi-vc.tistory.com

현재 Desktop metal이 PIPE투자자로 참여함으로서 전략적 파트너로서의 입지를 공고히 하고 있다. 현재 Desktop metal이 인수한 Envision TEC이 협력사중 하나였기 때문이기도 하다.

<성장 전망>

의학 부분의 3D프린팅은 2016년부터 평균 127%의 성장률을 보이고 있고, 항공 분야는 112%, 개인 소비자 분야는 82%, 특히 쥬얼리, 악세서리는 588%라는 급격한 성장세를 보인다. 아무래도 악세서리 분야가 소량 생산에 가장 예민하고, 재고 관리가 어렵기 때문이 아닐까 라는 생각이 든다. 물론 이것들은 급격히 성장한 분야만을 모아둔 것이고, 매출자체를 보면 2020년에 역성장을 했다는 것에 주의하자.

2020년에 매출 역성장을 했다, 즉 위기에 그렇게 강하지 않으며, 또한 아직은 성장세를 담보할 수 없다는 뜻이기도 하다. 맹렬히 성장하는 기업은 불황이 와도 성장률은 줄어들 망정, 역성장은 잘 일어나지 않는다. 즉 아직 3D 프린팅의 한계를 내포하고 있다. 쥬얼리 분야가 맹렬히 성장하는 것도, 사실은 아직 3D 프린팅이 비용적으로도, 편리하지도 않다는 것이고, 제조업 분야의 종사자들이 진지하게 고민하고 있지 않다는 뜻이기도 하다. 사실 지원하는 재료를 봤을 때도 부실하다는 생각이 먼저 들었다. 실제 산업적으로 쓰일 수 있는 다양한 금속들이 아직 지원하지 않았고, 더 많은 3D 프린팅 회사들과의 협력이 절실하다. 또한 2007년에 창업했음에도 불구하고 아직 매출이 $32M에 그친 것에 실망을 많이 했고, 솔직히 회사가 생각하는 매출 추이가 잘 이루어질까도 모르겠다. 중요한 건 이 회사는 3D 프린팅 산업의 팽창에 직접적으로 영향을 받는 회사라는 것이고, 3D 프린터 제조 업체들의 과열 경쟁에도 상관 없으며, 오히려 그 경쟁의 중간에서 수혜를 입는 기업이라는 점은 긍정적이다. the thing behind the thing에 맞는 기업이고 내가 좋아하는 기업 스타일이다. 다만, 3D 프린팅의 실질적 산업의 도입시기에 대해서는 잘 고민해서 투자해야 할 것 같다. 예상 시가 총액($10기준)은 $605M, 예상 보유 현금은 $195M이다. 시가총액에 비해서 많은 편, 시가 총액은 비싼 편은 아니라고 생각된다.

<회사 내부 평가>

워라밸이 가장 장점으로 꼽히고 있고, 다양성과 좋은 기회들이 산재해 있는 회사라는 평을 듣고 있고, 단점으로는 이직률이 굉장히 높고, 직원들의 전문성이 떨어지며, 내부 인사관리팀과 내부 소통이 어렵다라는 평이다. 무시할 수 없는 단점들이며, 평점도 좋은 편도 아니다. 반드시 개선해야할 점이며, 2018년도 부터 새로운 CEO가 이끌어왔었음에도 이러한 단점이 전혀 개선되지 않아 보이는 점은 좋게 보이지 않는다. 회사 내부가 강해야 곧 고객들의 만족으로 이어진다. 잘 모니터링 하자.

<업데이트 사항>

21Q1 : 매출 $8.8M으로 yoy11% 상승, 거의 의미 없다고 봄, 코로나로 줄어든 매출이 회복된 수준

21Q2 : 매출 $8.8M으로 yoy26% 상승, 거의 의미 없다고 봄, 코로나로 줄어든 매출이 회복된 수준, qoq로는 0%로 똑같음, DJI 드론 제작업체와 협업을 진행하였고, 백금, 18K, 14K 로즈 골드 등의 다양한 귀금속의 재료를 지원하기 시작했음, Mimaki와 협업하여 Full-color 3D 프린팅을 지원하기 시작

21Q3 : Armor Bionics와 협업해 의학 3D 프린팅 모델링을 지원하기 시작함, 수술 전 계획이나 시뮬레이션등에 사용되어 8개월 정도의 어린 아기들의 수술 성공 확률을 높이는 데 사용될 전망

'기업 분석' 카테고리의 다른 글

| Z세대, 밀레니얼 세대의 미디어 : Buzzfeed (NASDAQ : BZFD) (0) | 2021.10.11 |

|---|---|

| AI로 미래를 볼 수 있다? Bigbear.ai (NASDAQ : BBAI) (0) | 2021.10.07 |

| 아크 인베스트가 투자한 범용 3D 프린팅의 선두 주자 : Desktop Metal (NASDAQ:DM) (0) | 2021.10.04 |

| SpaceX가 선택한 고부가가치 금속 프린팅 : Velo3D (NASDAQ:VLD) (0) | 2021.09.30 |

| 원전부터 방사성치료까지, Mirion technologies (NASDAQ : MIR) (0) | 2021.09.29 |