오늘 소개할 기업은 원격의료 선도 기업이라고 볼 수 있는 Babylon이다. 다른 원격의료와 차별화되는 점은 원격의료라고 해서 원격의료에 국한하지 않는 다는 점이다. 대면 의료도 부정하지 않으면서 대면해야한 하는 한계점을 원격의료를 이용해 메꾸는 방식과 글로벌 확장이다. 그게 무슨 방식인지는 아래에서 조금 더 자세히 살펴보자.

일단 이 회사와 합병하는 스팩회사의 임원진의 경력인데, 이사회에 소속되기 때문에 시너지를 낼 수 있는지가 중요하다. CEO, CFO는 전직 그루폰의 최고 책임자였다. 그루폰의 세계에서 처음으로 소셜 커머스라는 개념을 사업으로 이용한 회사이다. 정말 날아갈듯이 잘 나갔지만 시간이 지나면서 현실은 조금 달랐다. 무리한 할인 정책은 지역 자영업자들을 옭아매었고, 오히려 판매해도 손해를 보는 구조로 바뀌고 그것이 고착화되었다. 소비자들은 정가는 거들떠 보지도 않았고, 충실했던 고정 고객들은 다 떠나갔다. 또한 광고 수단이 SNS의 발달로 다양해지면서 손해를 보면서 손님을 유치할 필요도 없었고, 소셜 커머스 이용한 고객들에게 차별대우를 한다는 소문이 돌면서 주가도 박살나고, 실적도 박살났다. 그런 의미로 봤을 때는 그렇게 좋게 보이지는 않는다. 결국 그런 회사 상황을 바꾸지 못하고 퇴임했다는 얘기 뿐이지 않은가? 당연히 훌륭한 사람은 맞겠지만 시너지를 낼만한 요소가 뭐가 있을까? 데이터, 광고 정도의 분야? 혹은 그루폰의 실패 사례처럼 되지 않도록 막아줄 수 있는 조언자라고 생각한다.

현재 바빌론의 사업 상황은 간단히 정리해 위와 같다. 2400만명의 사람이 이용하고 있고, 5초마다, 환자를 도와주고 있다라고 한다. 또한 16개국에 진출해 사업을 하고 있으며, 개발 도상국의 1400만영의 사람들을 케어하고 있다고 한다.

2013년에 영국에서 창업해서 캄보디아, 홍콩, 인도, 인도네시아, 라오스, 말레이시아, 필리핀, 싱가폴, 대만, 태국, 베트남등의 아시아 지역과 미국, 캐나다의 북아메리카 지역, 사우디 등과 같은 중동 지역에도 확장을 해나가고 있다.

프루덴셜과 합작해 APP에서 기능을 지원하게 만들었으며, 영국과 캐나다에서도 자연스럽게 녹아들수 있도록 기존의 사업을 하고 있는 헬스 기업과 합작해 서비스를 지원하는 형태이다. 하지만 주의해야할점도 존재하는 데 아래에 나온다.

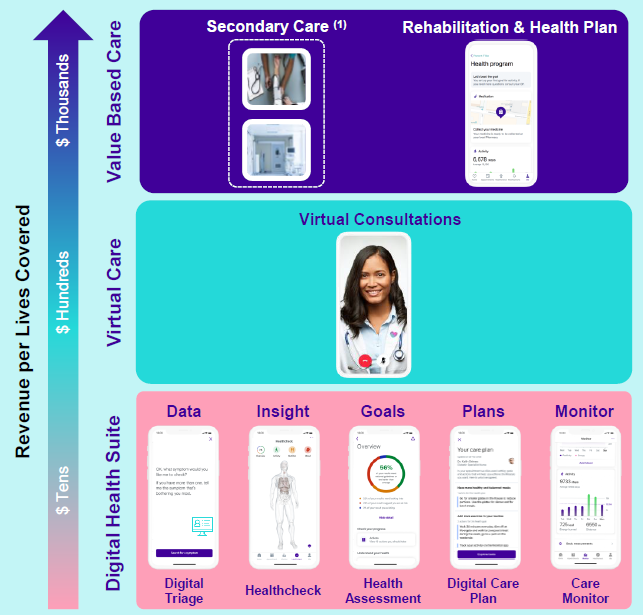

그래서 결국 아시아, 유럽, 중동 지역으로의 확장으로 매출이 많이 나왔구나라고 생각할 수 있지만, 결국 매출의 분해해보면, 현재 미국에서 85%의 비중으로 압도적이고 그 뒤를 영국이 따른다. 그외의 아시아지역은 고작 4%로를 차지해 큰 의미를 차지하지 않고 있다. 그냥 서비스가 가능하다라는 수준이 아닌가 싶다. 크게 인지도도 없을 것 같고, 수요 대응 매출보다는 고정적 매출의 비중을 늘리고, VBC 서비스의 비중을 늘리려고 청사진을 그리고 있다. 그래서 VBC가 뭔데?

VBC는 Value Based Care의 약자이며 FFS(Fee-for-service)에 반대되는 개념이다. FFS?? 그건 미국의 의료비 지급 체제로, Value-based 즉, 치료의 경과나 예후를 기준으로 의료비를 지급하는 것이 아니라 단순히 의료 서비스를 받은 횟수를 기준으로 의료비를 지급한다. 즉, 환자가 자주오면 올 수록 이득이 되는 구조가 형성되었다. 그런 구조때문에, 미래의 질병을 예방하려는 예방적 치료가 사라지고, 최대한 병원을 정기적으로 올 수 있도록, 약만 처방하는 악순환이 반복된다. 특히, 만성적 질병(당뇨, 심혈관계 질환, 등등)일 경우 의료의 질은 더욱 떨어질 수 밖에 없는데, 그것에 반하는 개념이 VBC이다. 치료의 질에 비례해 지불하는 것이다. 환자가 응급실에 가는 비율이 줄 수록, 재방문이 줄 수록 의료의 질이 올라간다고 판단해 좋은 경제적 보상이 돌아오는 것이다. 현재 투자중인 Cano health라는 기업도 그런 형태이다.

그래서? 뭐가 달라? 바로 그런 VBC를 기반으로 디지털과 대면 치료를 병행한다는 점이다. 현재 기술의 한계로 인해, 원격의료로 모든 것을 해결하는 것은 불가능하다. 그러나 원격 의료는 시간과 공간의 구애를 받지 않는다는 점에서, 대면 치료의 공백을 메꿔줄 수 있다. 즉, 평소의 건강 진단은 인터넷 건강 진단 설문으로 평소의 건강 상태를 체크 -> 이상 발견 -> 의사와 라이브 채팅, 영상통화, 전화로 도움 받고 -> 심하다면 영상 통화를 통해 진단, 치료를 받을 수 있으며 -> 치료가 불가능하다면 담당 의료기관에 찾아가 일반의(Primary doctor)/만성질환 케어를 이용할 수 있다. -> 부차적인 치료나 수술등이 필요하다면, 구독 시스템을 이용하는 있는 유저에 한해 당사에서 모든 비용을 커버해준다, 이런식으로 오프라인과 온라인은 적절한 믹스 매치로 의료의 공백을 최대한 줄이는 것이 이 회사의 차별점이다.

그런 정책으로 환자들은 제때에 병을 조기 발견하고, 적절한 정도의 치료를 받으면서 결국 환자들이 지불하는 비용을 줄이는 효과가 발생한다. 환자들이 지불하는 비용을 줄이고, 수술이나 위급한 상황을 막는 것은 결과적으로 회사가 지불하는 비용도 줄어든다는 것을 의미한다. Primary health care, secondary & Tertiary (2차적 혹은 제 3자에게 받는 치료) 지불액이 줄어들면서 영업 이익이 올라간다. 윈윈 전략이라고 할 수 있다.

매출액은 간단히 계산되는 데, 고객 수 * 매달 지불하는 비용 = 매출액 이고, 매출 - (일반의 진단비) - (2차/제3자로 부터의 비용) = 이익으로 계산된다. 즉, 예방 의료와 진단을 잘해서 일반의로 가고, 2차적 치료나, 다른 병원에서 수술등, 부차적 의료비를 줄이는 것은 환자들의 건강 증진으로도 연결되지만 회사의 이익 증진으로도 연결되는 것이 흥미로운 점이다.

VBC + 원격의료로 다른 원격의료 회사들보다 매출도 잘 뽑고, 확장도 더 쉽다는 것을 주장하는 그림이다.

그리고 AI를 실제의 의사의 역활을 어느정도 대체하기 위해 고군분투하고 있는 회사가 아닐까 생각이 드는데, 그만큼 비판도 많다. Babylon Health - Wikipedia 여기서 Criticism의 항목을 보면 같은 병인데도 불구하고 여성에게는 공황 장애를 진단내리고 남성에게는 심혈관계 질환을 진단을 내리는 매우 불안정한 모습을 보인다고 비판하고 있다. 그리고 암이나 심각한 질병의 전조 증상을 예측하지 못했다고, UK 규제위원회에서 주장하는 글도 쓰여있다. 그리고 현재 챗봇은 Class1 Medical Device로 등록되어 있고, 규제도 없다고 말한다. 즉, 검증되지 않은 시스템이기도 하다는 것이다. 챗봇AI은 매출의 10%를 차지하는 소프트웨어 부문의 주요 제품이다.

앞으로의 매출 추이를 나타낸 것이고, 고대로 잘 따라가고 있다 아래를 보면 알 수 있듯이, 아직 서비스 확장 중이라, 순이익이 어마어마한 적자다. 데스밸리를 잘 넘으려면 2023년 부터는 예정대로 적자폭을 확실히 줄여야 할 것이고, 잘 모니터링하면서 지켜보자. SG&A와 매출 원가(Cost of care delivery)가 너무 높다. 잘 줄여야한다. 시가총액 4.2B, 현금 540M 보유로 2년반~3년 정도 버틸 현금이 존재하기 때문에(무리한 M&A를 하지 않는다는 가정하) 늦어도 2024년까지는 흑자 전환에 성공 해야한다.

회사 내부 직원의 주장으로는 좋은 사람, 좋은 문화와 동기부여가 많고, 자유로운 시간관리를 주요 장점으로 꼽았고, 단점으로는 남성 임원으로 편중되어 있고(성비), 자기 개발이나 발전이 어렵고, 성장통을 겪고 있다는 점, 리더쉽의 부족을 꼽았다. 점수는 3.2로 높은 편은 아니다. 이것또한 매출이 급격하게 느는 아직 미성숙기업의 성장통인지, 구조적 문제인지 잘 확인할 것! , 사업 분야는 유망하고 굉장히 공격적으로 매출이 느는 것도 긍정적이지만 언제나 만능인 것은 없다. 잘 생각하고 투자할 것

<업데이트 사항>

21Q3.

3분기 매출 실적은 $74M으로 yoy371% 성장하는 미친 성장률을 보여주고 있지만, 그 만큼 미친 적자도 보여주고 있다. 영업이익 적자가 매출의 84% 수준으로 공격적으로 재투자를 하고 있다. 현금 흐름으로 보면 분기당 $65M씩 태우고 있다. 현금 $540M가 예상되기 때문에 간단하게 계산하면 8분기 정도의 현금 보유량으로 2년정도다, 매출 성장에 의해서 더 많은 현금이 필요하게 된다면 그보다 짧아질 가능성도 존재하기 때문에, 조급해하지 말자, 매출 성장은 현재 예상했던 대로 잘 흘러가고 있으며, 2023년에 이익률을 조금 개선해나갈 수 있을 지가 관건인 것 같다.

'기업 분석' 카테고리의 다른 글

| 전기차 시대, 가정용 충전기를 만드는 기업, Wallbox (NASDAQ:WBX) (0) | 2021.09.27 |

|---|---|

| 중국의 공유오피스의 1인자 Ucommune(ticker:UK) (0) | 2021.09.25 |

| AI 기술로 약물 개발 기간을 획기적으로 단축! Valo health (0) | 2021.09.19 |

| AgTech의 새로운 플레이어 : Local Bounti , Cargil이 투자한다고? (NASDAQ : LOCL) (0) | 2021.09.17 |

| 트럭 자율 주행의 리더 : Embark Trucks (NASDAQ : EMBK) (0) | 2021.09.15 |