그랩은 현재 동남아(싱가포르, 베트남, 필리핀, 인도네시아 등지)에서 압도적인 사용자수 점유율을 기록하고 있는 어플이다. 우버, 카카오 택시의 승차 공유, 택시 호출 서비스 + 요기요, 배달의 민족의 딜리버리 서비스 + 카카오 페이의 지불 시스템 + 카카오 뱅크의 투자/금융/송금 시스템을 합쳐 놓은 실생활에 깊숙히 스며들 수 있는 플랫폼이다. 이렇다할 경쟁자가 없는 시장에서 독보적인 움직임을 나타내고 있어 매우 유망한 기업이기도 하며, SPAC 합병으로 나스닥 상장 예정이다.

*Grab : Grab (company) - Wikipedia, Investor Relations | Grab SG

Investor Relations | Grab SG

Press Release Infographic Executive Bios Anthony Tan, GCEO & Co-Founder Hooi Ling Tan, Co-Founder Ming Maa, President Peter Oey, Chief Financial Officer Chin Yin Ong, Chief People Officer Grab in…

www.grab.com

위키 피디아에서 정리한 그랩의 히스토리는 아래와 같다.

| 2012년 말레이시아에서 택시 호출 서비스로 창립 |

| 2013년 8월 필리핀으로 서비스 확장 |

| 2013년 10월 싱가폴, 태국으로 서비스 확장 |

| 2014년 1월 베트남, 호치민으로 서비스 확장 |

| 2014. 6월 인도네시아 자카르타로 서비스 확장 |

| 2014. 11월 Grab bike 출시 |

| 2016. 10월 Grab share 출시 |

| 2017. 3월 Grab Family 출시 |

| 2018. 3월 우버 동남아 부문 인수(우버 이츠 포함) 딜리버리 서비스로 진출 |

| 페이먼트 서비스 / 포인트 적립 서비스 / 투자 / 금융 으로도 서비스 확장 |

<참고>

카카오 : 2021E 매출 5.5조 예상 + 시가총액 53조 /

Naver : 2021E 매출 6.6조 예상 + 시가총액 63조 /

Grab : 매출 $1.6B(=약 한화 1.76조), 시가총액 39B, 현금 보유량 4.5B,

최근 수개월간의 애플리케이션 리뷰에서 안드로이드, 아이폰 모두 소비자 대응에 대한 불만이 가득하다. 무리한 확장에 기존의 고객층을 지키지 못하고, 질적으로 많이 뒤쳐지고 있는 것이 아닌지 염려스럽다. 매출도 매출이지만 사용자 경험을 개선하지 못하면 플랫폼 기업의 가장 큰 약점이 될 수밖에 없다. 하지만 동남아 시장 장악력에 있어서는 단연 1위인 것은 확실하다. 이러한 공격적인 확장에 고객경험, 원활한 서비스, 자금 조달 등이 잘 따라가는지 주시할 것

| 국가 | 싱가폴 | 말레이시아 | 필리핀 | 태국 | 베트남 | 인도네시아 | 미얀마 | 캄보디아 |

| 인구(백만) | 5.7 | 32 | 108 | 70 | 96 | 271 | 54 | 16.5 |

| GDP(십억$) | 372 | 365 | 377 | 544 | 262 | 1119 | 76 | 27 |

| 성장률(%) | 0.7 | 4.3 | 6 | 2.4 | 7 | 5 | 2.9 | 7.1 |

| 인당 GDP($) | 65233 | 11414 | 3485 | 7807 | 2715 | 4136 | 1407 | 1643 |

-2019년 기준표

| 국가 | 한국 | 일본 | 동남아 국가 총합 |

| 인구(백만) | 52 | 126 | 653.2 |

| GDP(십억$) | 1647 | 5082 | 3142 |

| 성장률(%) | 2 | 0.7 | 4.2 |

| 인당 GDP($) | 31846 | 40246 | 4810 |

그랩이 서비스하고 있는 동남아 국가의 총합은 한국의 거의 정확히 2배이고, 인당 GDP는 한국의 15% 정도다.구매력이 크지 않다. 그렇게 많은 인구들 사이에서 1위 지배력 어플의 매출이 아직 $1.6B인 것은 이러한 이유가 있는 것 같다. 인프라부터 시작해서, 그렇지만 5년 후 2025년 4.2%의 평균 성장률로 성장한다고 가정하면, $4021B의 GDP를 갖는데 방글라데시, 인도, 스리랑카, 라오스 등의 지역으로 확장해 나갈 가능성도 있다. 역으로 현재 싱가포르를 제외하면 개발도상국에 속하는 나라들이 많고, 사용자 응대만 향상한다면 확고한 지배력은 꽤나 오래 지속될 수 있을 것으로 생각한다. 우리의 과거를 떠올려보면 쟁쟁한 경쟁자가 들어오는 것도 어렵고 , 그랩에 필적하는 자금력을 갖고 있기도 힘들다고 생각한다. 그러나 시가총액 $39B는 아직 납득하기 어렵다. 기다렸다가 매출 잘 올라오고, 반드시 고객 경험이 개선되는 것을 확인하고 매수하자. 매수 시점이 오면 다시 포스팅 하도록 하겠다.

<업데이트 사항>

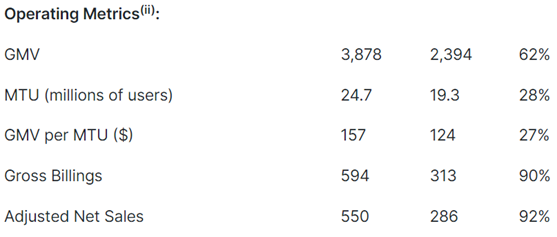

21Q2.

21Q3.

'기업 분석' 카테고리의 다른 글

| Nextnav, GPS의 새로운 혁신 (NASDAQ : NN) (0) | 2021.09.11 |

|---|---|

| Berkshire grey 버크셔 그레이 : 물류 창고 자동화의 리더 (NASDAQ : BGRY) (0) | 2021.05.02 |

| 환경을 지킬 첫번째 대안 퓨어 사이클 (NYSE : PCT) Purecycle (0) | 2021.03.22 |

| 아에바 (NYSE : AEVA) 라이다의 패러다임을 바꿀 수 있을까? (0) | 2021.03.19 |

| 아우스터 Ouster (NYSE : OUST) 상장! 라이다의 시대가 열린다 (0) | 2021.03.18 |