현재 코로나19의 영향으로 숙박업계의 매출이 크게 감소했음에도 불구하고 에어비엔비의 주가는 전혀 밀리지 않는다.

오히려 길게 보면 상승 중이며, 2021/12/06 기준 $180.85에 시가총액 $114.91B이다. 2020년에 매출이 급감했지만, 2021년 3분기를 분기점으로 다시 크게 상승세를 그리고 있다. 3분기 매출이 역대 최대인 $2.24B을 기록하면서 코로나의 영향이 사라진 듯한 모습을 보이고 있다. 에어비엔비의 왕좌를 노리는 다른 기업들은 어떨까? 이번에 상장한 Vacasa를 알아보자

<창업자 & CEO>

창업자들은 현재 경영에서는 일선 물러나 있는 상태이고 2018년부터 CEO로 재임하고 있는 Matt Roberts의 계획대로 회사가 운영되고 있다. 과거 Opentable이라는 미국, 캐나다 1위의 식당 예약 어플을 출시한 회사를 2005년부터 10년간 CFO, CEO를 맡아, 기업 가치 $2.6B의 규모로 Priceline group과 합병한 이력이 있다. 충분히 잘 해낼 것이라고 생각한다.

<스팩 회사>

이번 스팩합병이 처음이 아니다. 여러 리테일/플랫폼 회사에 투자한 경력이 존재한다. 에어비엔비, 우버 등에도 초기 투자했던 회사이고, 카카오 모빌리티에도 투자했다고 나와있다. 그런 의미에서는 TPG의 투자 분야와 잘 맞는 셈이다. TPG는 과거 nerdy와 합병했던 이력이 존재하고, Evbox와도 합병 절차를 밟고 있다. Nerdy주가는 아래에 나와있지만

좀 박살났다. 현재 2021-12-6 기준으로 $5.59로 시가총액 $486이다. 현재 올해 예상 매출이 $130M 정도 나올 것으로 예상되는 바, PSR4가 좀 안되게 거래되고 있는 실정이다. Nerdy는 온라인 교육 플랫폼으로 원래는 오프라인 교육을 주로 했었지만 코로나의 여파로 전부 온라인으로 대체하기로 하면서 조금 고생하고 있는 주식 중 하나이다. 이 회사도 고전하지 않을까 조심하면서 보자.

<시장 규모 & 기존 시장의 문제점>

세컨드 주택, 즉 별장을 구매하는 사람들의 생각이 크게 달라졌다. 과거는 35%정도만 임대해줄 생각을 가지고 있었지만 지금은 60%에 이르는 세컨드 하우스를 가지고 있는 사람들이 임대에 관심을 갖고 있다. 에어비엔비가 넓힌 공유 경제로 인해 생각이 바뀐 것이다. 게스트들도 집을 임대한다는 개념이 전무했으나, 이제는 에어비엔비로 인해 집을 손쉽게 임대할 수 있고, 공유 경제라는 개념이 와닿으면서 30% 정도의 투숙객이 집을 임대하려는 생각을 가지고 있다고 한다.

코로나가 발발하고 지난 18개월간 주택 판매가 16%정도 증가했으며, 46%의 세컨드 주택 보유자들이 돈을 굴릴 방법을 찾고 있고, 2020년에는 집값이 11%나 상승했다. 또한 투숙객들도 18개월간 여행을 가지 못했고 현금을 많이 보유하고 있는 상태이기 때문에, 가능한 좋은 곳에서 즐기려는 수요가 더 높아지고 있다.

전체 미국의 빈집 중 Vacasa가 차지하는 점유율은 1% 미만으로 아직 성장 여력이 충분하고, 심지어 에어비엔비와 Vrbo조차도 전체 시장의 20%밖에 차지하지 못하고 있다고 한다. 전체적으로 아직 팽창 중인 시장이다.

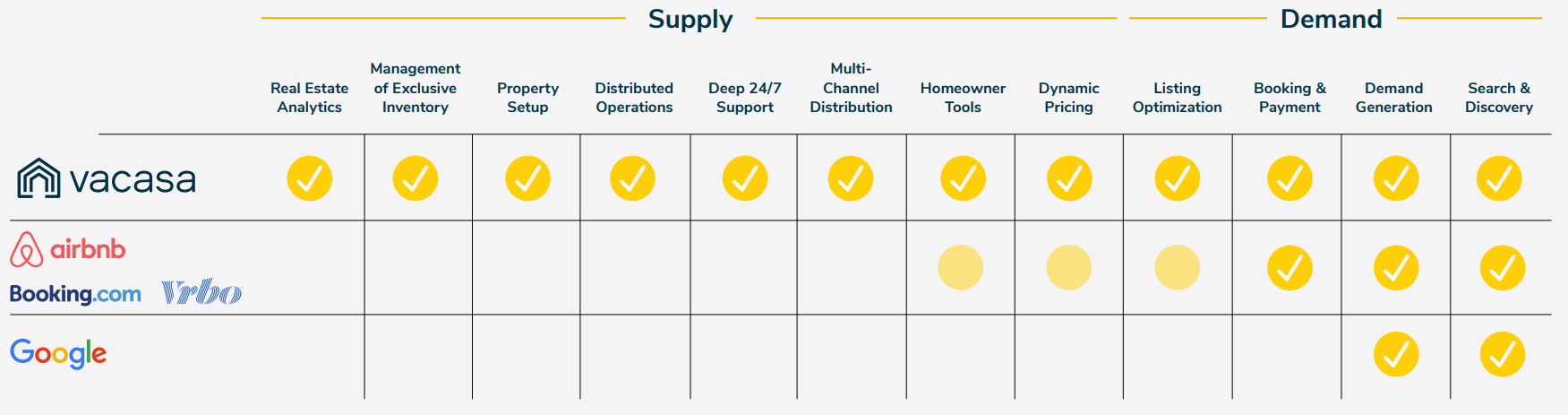

경쟁사에 반해 부동산 분석, 재고 관리, 숙박 시설 셋업, 24시간 대응, 멀티채널을 이용한 판매, 지불 등등 올인원 서비스를 제공한다고 자랑하고 있다. 물론 에어비엔비나 Vrbo에 비해서 인지도는 한참 부족하지만 기능에는 충실한 모습이다. 그러나 여기서 문제가 하나 있는데, 예를 들어 공유 숙박인 에어비엔비를 이용하면 집주인의 개인적인 사정 혹은 불친절, 청소상태, 사진과 다른 내부 모습에 실망해 여행이 질이 떨어지는 경우도 발생한다. 반대로 집주인도 투숙객의 비매너, 소음 발생으로 인한 민원, 파손 등으로 생각해야 할 것이 많고 직접 예약을 관리하고 청소상태를 점검해야 하는 의무를 가지고 있다. 그래서 세컨하우스를 가지고 있다고 하더라도 손쉽게 마음 놓고 숙소로 올려놓을 수도 없는 모양이다. 그래서 신뢰를 담보해줄 누군가가 맡아줘야 한다.

<해결 방안>

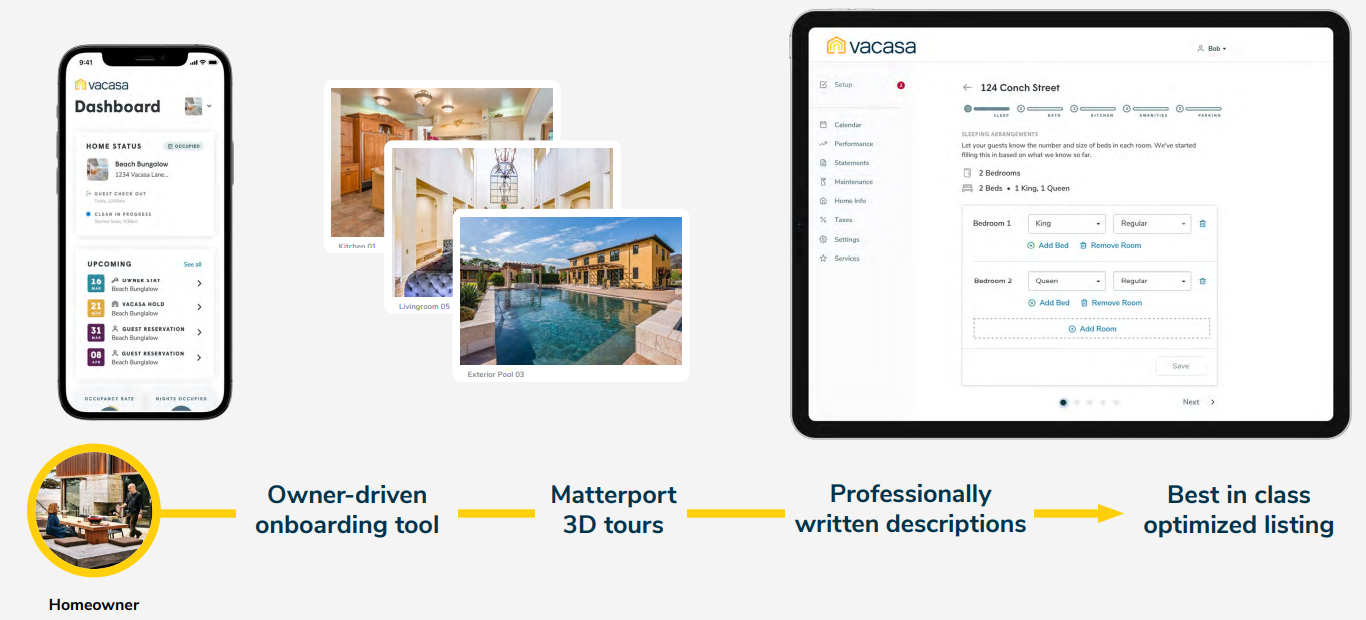

자세히 알아보면, 유동적인 가격 측정, 수요 생성, 리스트 최적화, 숙박 시설 셋업, 알림, 티켓팅, 시간 추적, 결제까지 부동산 공급을 제외한 모든 서비스를 알아서 회사에서 도맡아 처리해주는 방식이기 때문에, 빌려주는 입장에서도 신경 쓸 점이 없다. 파손과 같은 이벤트에도 대처하고, 소음이나 민원 사항에서도 회사에서 대응해서 처리한다. 따라서 투숙객, 집주인 모두 일정한 서비스 품질을 약속하는 회사와 대화를 하기 때문에, 개인적인 갈등이 생기거나 상황마다 다르게 처리될 가능성이 줄어든다.

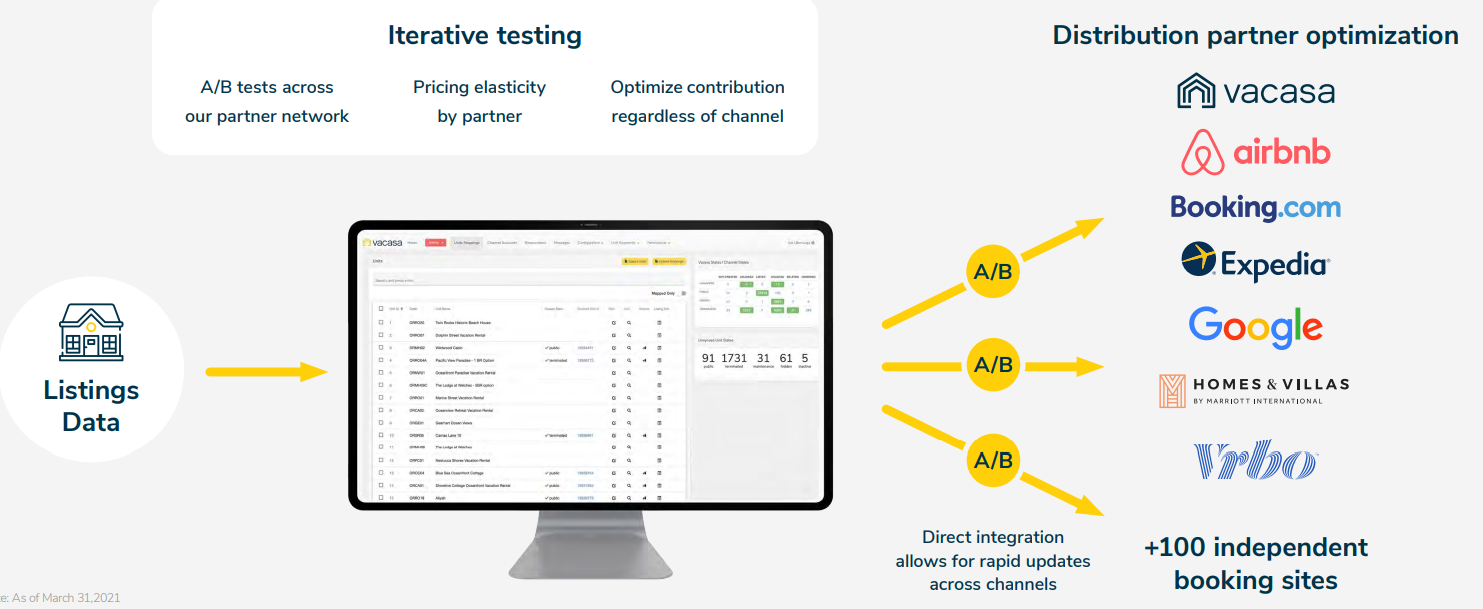

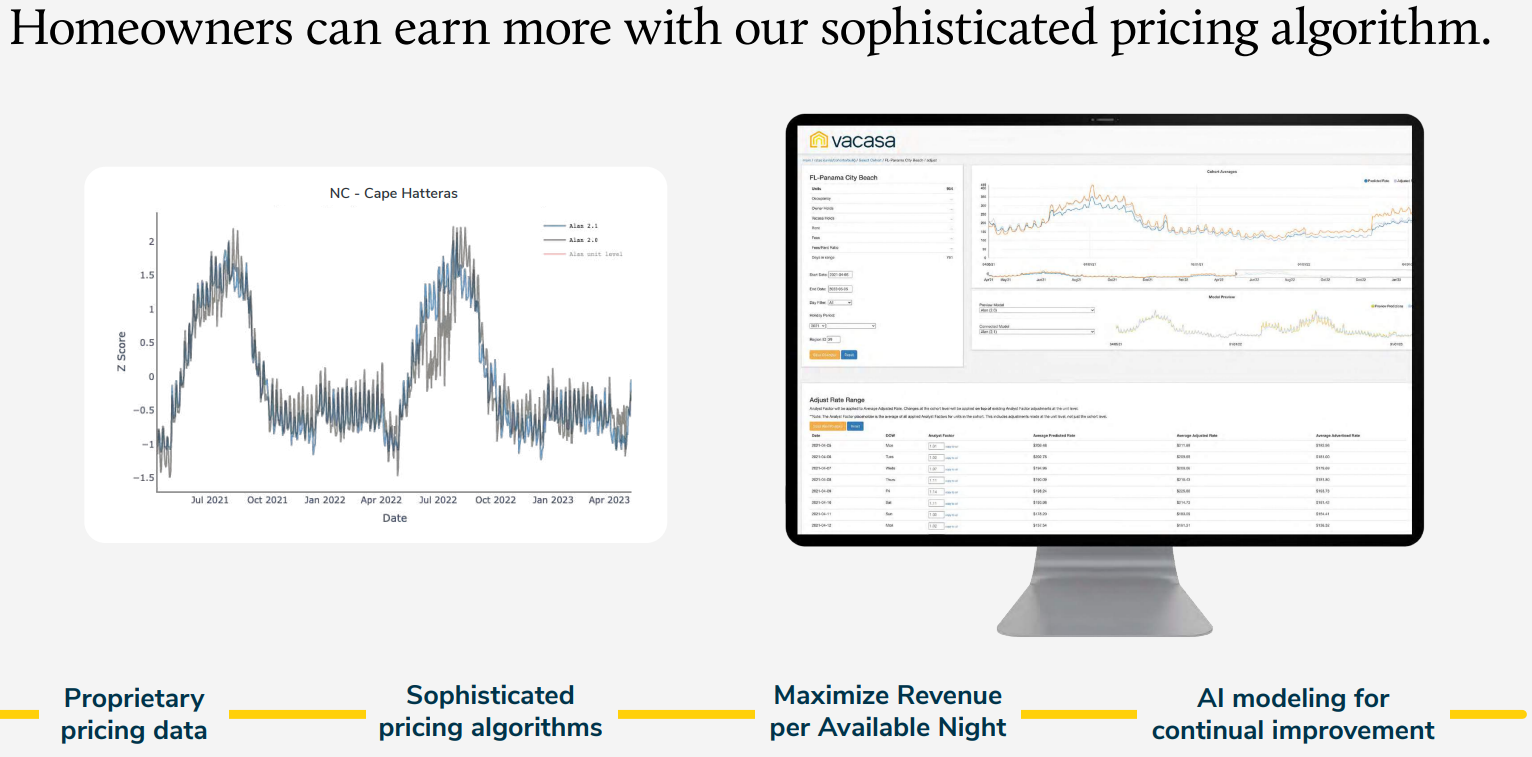

또한, 리스트 되어있는 숙소 리스트를 당사의 플랫폼 뿐만 아니라, Airbnb, booking.com, expedia 등의 다른 판매 채널도 이용해서 최대한 많은 고객과 접촉하려고 노력한다. 또한 시기별, 시간별, 수요에 따라 가격이 세밀하게 유동적으로 조절되기 때문에, 자체적으로 가격을 조정하는 것보다 더 많은 수익을 얻는 것이 가능하다고 한다.

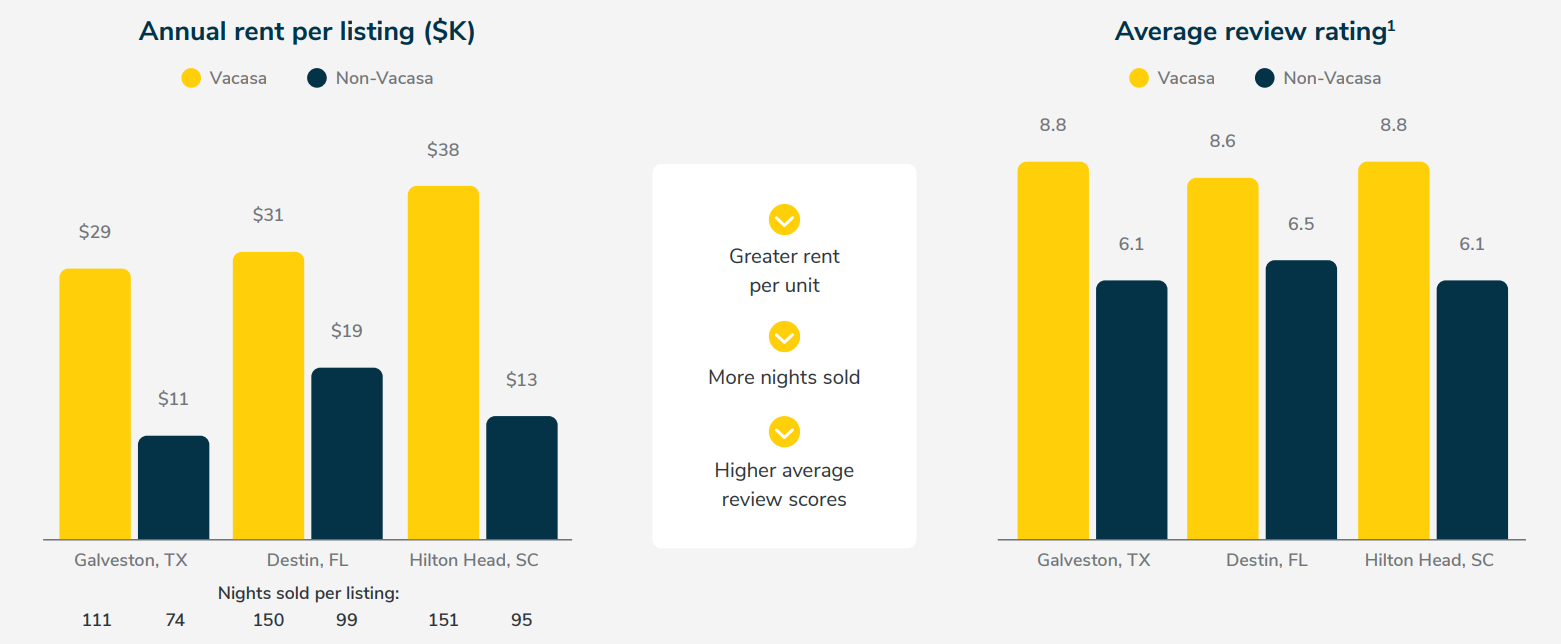

그 결과 Vacasa의 플랫폼 위에서 1박당 더 많은 요금을 받을 수 있고, 더 효율적인 운영으로 공실률을 낮추고, 고객들의 평점을 올리는 것이 가능해졌다. 그 결과 타 플랫폼에 비해서 훨씬 더 수익이 잘 나오고, 리뷰의 평균 평점도 높다. 그런 선순환 고리를 만드는 것이 가능하다라는 이야기이다. 또한 투숙객 입장에서 생각해봐도, 어느 정도 가격을 주더라도 깨끗하고 스트레스받지 않는 여행을 원하는 사람도 많은 데, 그런 일정한 퀄리티를 유지하면서 호텔과 다르게 여러 활동이 가능한 주택을 빌리려는 사람에게도 맞춤이다. 숙박 가격을 보면 Sonder보다는 싸고 에어비엔비보다는 전체적으로 가격이 있는 편이다.

그래서 집주인이 한눈에 관리 내역을 확인할 수 있으며, 예약 내역, 숙소에 대한 회사에서 적어논 설명도 볼 수 있다. 에어비엔비처럼 하나하나 대응할 필요가 존재하지 않기에, 그런 일이 부담스러운 집주인들에게는 큰 장점이다.

<비즈니스 모델>

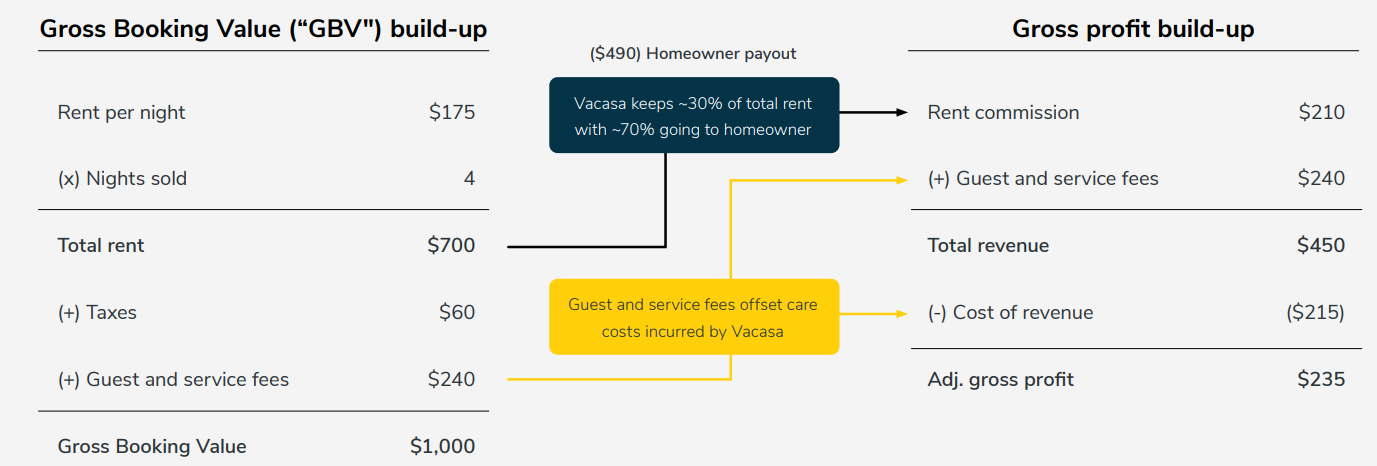

GBV(=Gross Booking Value) 총 예약 규모라고 할 수 있는 데, 즉 예약할 때 지불한 모든 금액의 합이다. 세금, 이용료까지 포함한 금액이며, 회사 기준에서의 매출은 렌트 금액의 30%를 가져가고, 70%를 집주인에게 지불한다, 그리고 게스트, 서비스 비용까지 합해서 매출을 계산한다. 집을 직접 소유하는 구조가 아니기 때문에, 매출이익률이 상당히 높으며, 또한 집값이 변동하는 리스크, 부채 리스크도 적다고 할 수 있다.

<성장 전망 & 매출 전망>

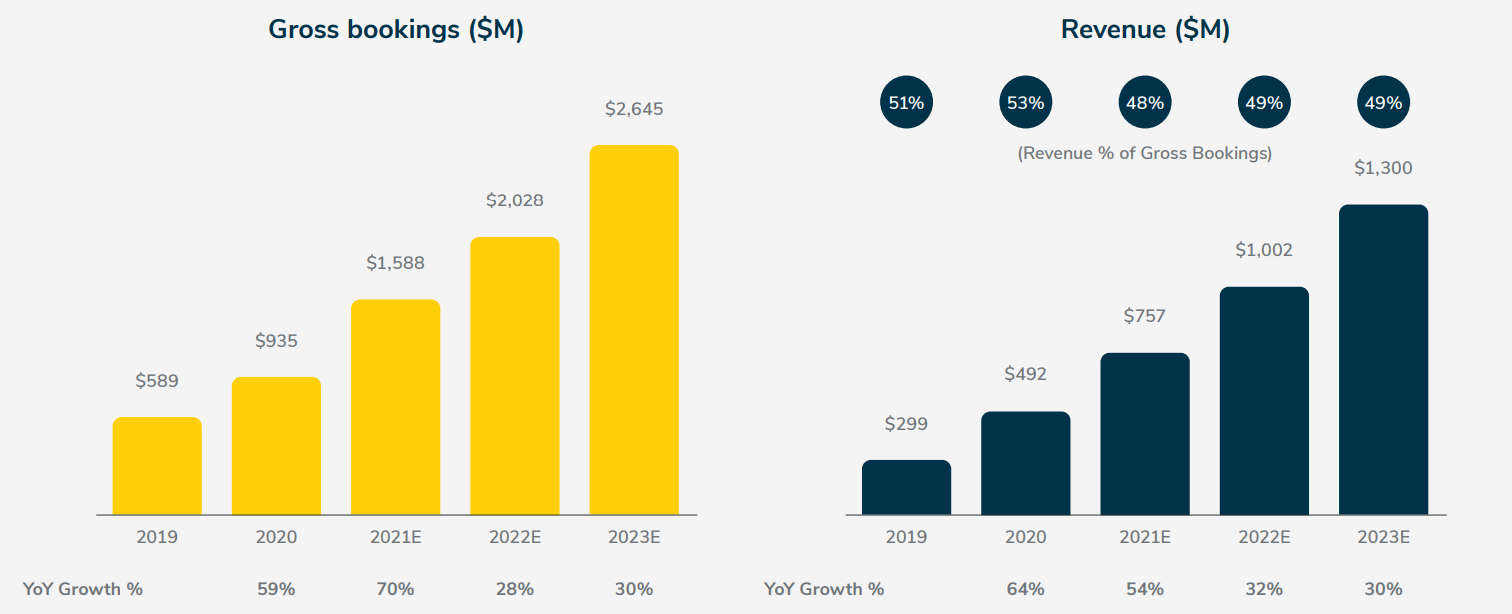

무려 코로나로 타격을 입었던 2020년에도 전년대비 64%성장이라는 회복성을 보여준다. 아예 코로나의 타격을 받지 않은 것은 아니지만, 20년도 2분기 잠깐 매출이 줄고 3분기부터는 다시 성장 궤도에 안착한 것으로 보아, 엄격한 관리로 투숙객들이 위생적이고 안전하다고 생각하는 것 같다. 게다가 집을 직접 소유하는 비즈니스가 아니기 때문에,

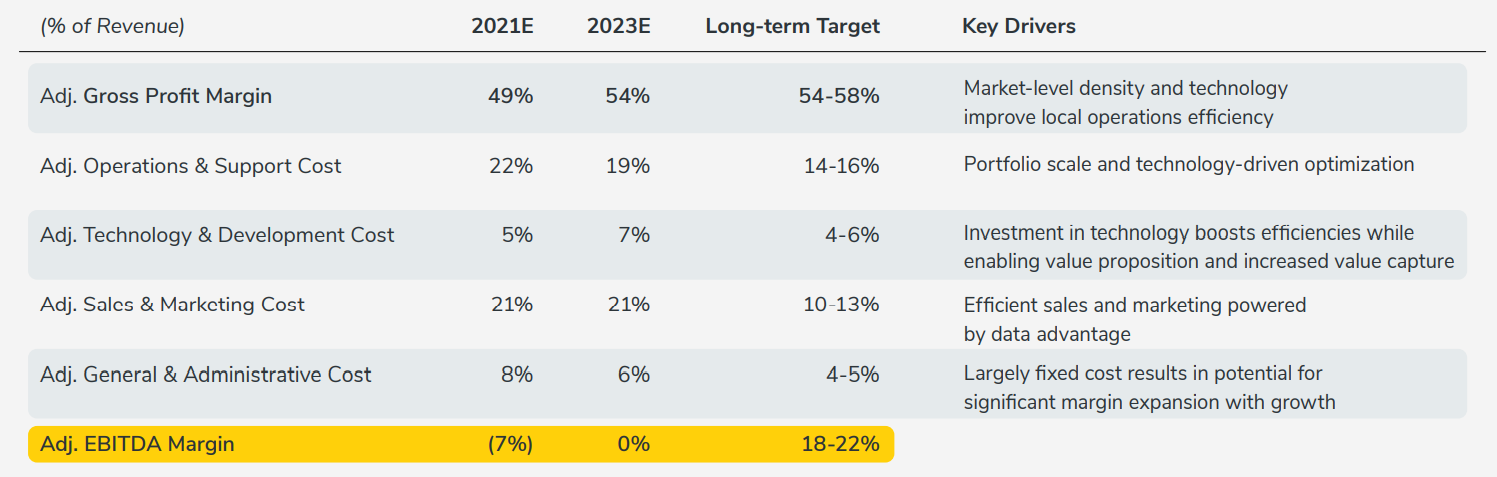

위는 장기적으로 봤을 때, 회사의 이익률과 비용을 나타낸 것이다. 2023년에 조정 영업이익이 손익 분기점에 도달하다고 하고, 장기적으로 18~22%로 숙박업으로 봤을 때는 상당히 높게 잡고 있다. 합병 후, 시가총액 4.5B, 현금 $761M으로 2023년에 대비하면 PSR 3.5 수준으로 그리 비싸다고 할 수는 없지만, 아직 적자를 보고 있는 기업이고, 코로나의 영향이 아직 전부 가시지 않은 점, 숙박 요금의 30%를 떼는 그 이익률은 장기적으로도, 계속 라이벌 기업들이 들어오더라도 굳건히 지켜낼 수 있을지 봐야 한다.

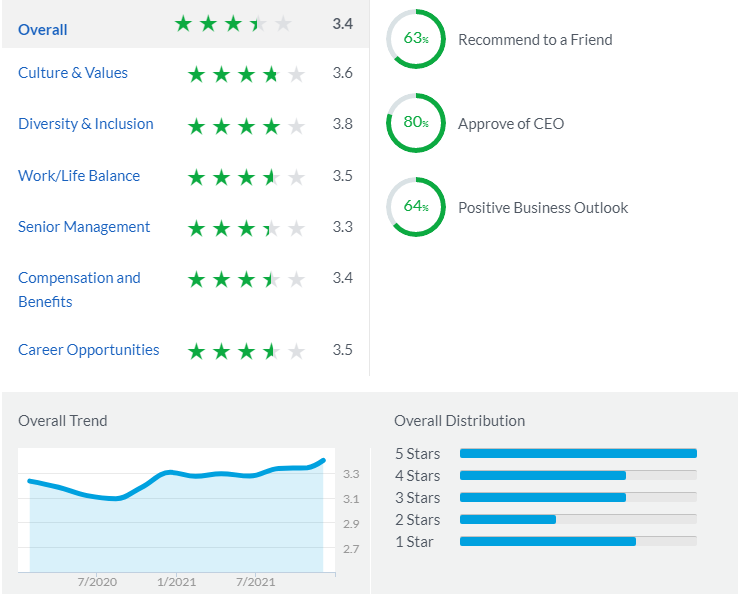

<내부 직원 평가>

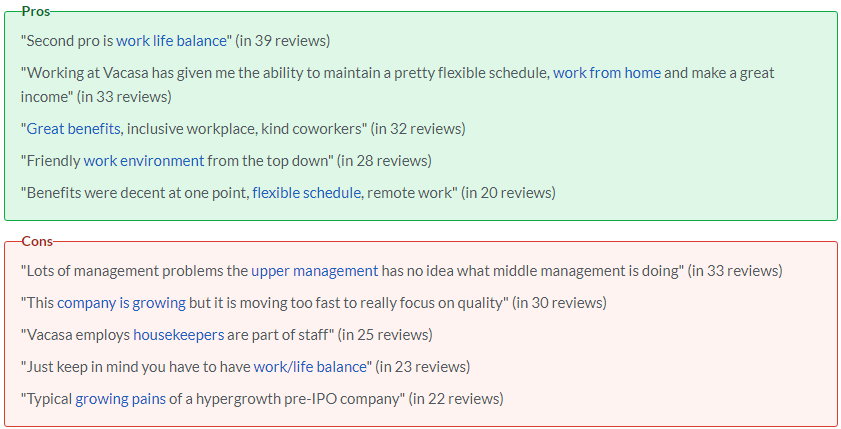

전체 평점 3.4 리뷰수 824개로 어느 정도 규모가 있는 기업인 만큼 1년간 크게 큰 차이가 없었고, 고객과 대면하는 서비스 직종의 직원도 많기 때문에 평점이 좋기 힘들다는 점도 이해한다. 굳이 안 좋은 평점은 관리 체계였고 나머지는 비슷비슷한 점수를 받았다. 자세한 평가를 살펴보면, 워라밸이 잘 지켜진다는 점, 집에서 일할 수 있고, 보수가 괜찮았다는 점, 유동적인 스케줄, 친근한 업무 분위기가 좋은 점으로 꼽혔다. 이와 반대로, 상위 관리체계에 대한 질타, 성장의 질이 좋지 못하다, 하우스키퍼도 직원의 일부로 받아들였다는 점인데, 이게 왜 부정적인 의견인지?

<업데이트 사항>

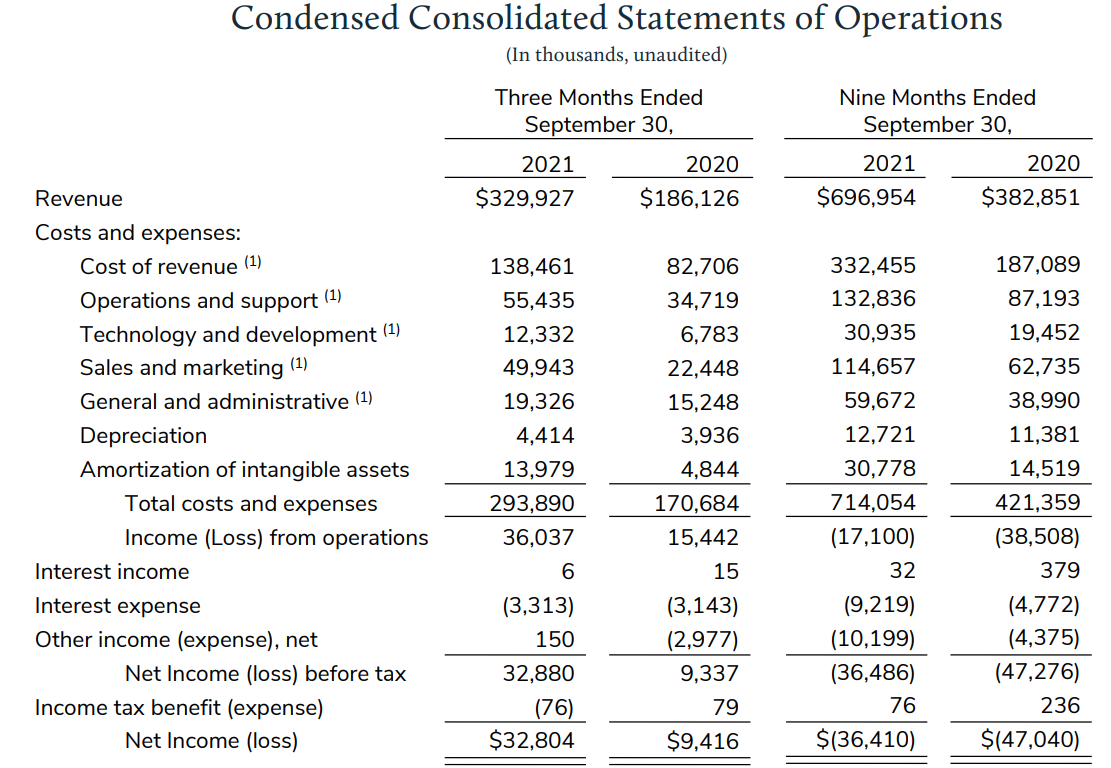

21Q2. 매출 $238M, yoy 185%, Adjusted EBIDTA $6M, 예상 -6M, 순이익 -$20M

21Q3. 매출 $330M, yoy 97%, Adjusted EBIDTA $57M, 예상 $26M, 순이익 $33M, 생각보다 실적도 좋고, 벌써 손익분기점에 가까워진 듯한 느낌이 드는데?

'기업 분석' 카테고리의 다른 글

| 보험 부당 청구의 출혈을 막아라, MSP recovery (NASDAQ : MSPR) (0) | 2021.12.18 |

|---|---|

| 배터리 시장의 돌파구, SES Holdings (NASDAQ : SES 상장 예정) (0) | 2021.12.13 |

| 클래식카 & 고급차를 위한 보험, Hagerty (NASDAQ : HGTY ) (0) | 2021.12.06 |

| 베일리 기포드가 선택한 심장 질환 시각화 & 진단의 리더 HeartFlow (NASDAQ : HFLW 상장 예정) (0) | 2021.12.05 |

| 리오프닝 레저 관련주, 볼링장 1위 Bowlero (NASDAQ : BOWL) (0) | 2021.12.03 |