슬기로운 의사생활 1,2를 참 재밌게 봤다. 드라마는 일절 안 보고 지냈는 데, 오랜만에 마음이 꽉 차는 듯한 느낌을 주는 훌륭한 드라마였던 것 같다. 거기서 보면, 심장 수술을 담당하는 김준완 교수가 나온다. 드라마에서는 실력이 출중한 의사라서 그런지 어려운 수술도 척척해내지만, 수술이 잘 됐다고 하더라도 후유증을 가지고 있지 않은 환자는 드물다. 많은 경우 병이 악화된 상태이기에 후유증을 떠나서 살아있는 것에 감사하는 경우가 많았다. 물론 드라마이고 현실과는 다르다고 반문할지는 모르겠지만, 다른 다큐를 보더라도 그렇게 과장된 것 같지는 않다. 또한 현실에는 김준완 교수와 같이 어려운 수술도 척척해내는 능력 있는 의사만 존재하는 것도 아니다. 같은 CT 사진이더라도 병으로 도달하는 미세한 변화는 전문의들의 각각에 실력과 눈썰미에 의존해야 하는 , 다분히 운에 맡겨야 하는 시스템은 바뀌어야 한다. 그런 변화를 원한다면 다음의 기업 HeartFlow를 보자

<창업자 & CEO & 회사 이력>

K. Zarins는 시카고 대학에서 1978~1993까지 심장 수술을 집도했다. 1993~2005년 까지는 스탠포드 대학교 메디컬 센터에서 심장 수술을 집도한 심장 수술의 대가라고 할 수 있을 것이다. 거의 30년을 심장 수술을 집도해왔기에 누구보다 뛰어난 전문 지식과 실전 경험을 보유하고 있다고 해도 과언이 아니다, Charles A. Taylor박사는 3D 컴퓨팅 시뮬레이션을 통한 심혈관 질환 치료/진단에 전문가였다. 바이오엔지니어링/수술의 분야로 스탠포드 대학교에서 조교수를 맡았었으며, 350개의 저널과 컨퍼런스 논문, 220개 이상의 특허를 보유하고 있고 현재는 CTO(최고 기술 책임자)로 일하고 있다. 이 둘이 만나서 2010년 창업을 결심하게 된다. Jon H.Stevens는 과거 Heartport의 창업자였으며 CTO로 일했었다. 또한 과거 스탠포드 대학병원에서 성인/소아 심장 수술을 집도했었다. 현재는 HeartFlow의 CEO이다. 위의 3명 다 누구보다 심장 질환에 대한 전문가라고 할 수 있다. 과학적/기술적 기반은 탄탄하다고 할 수 있고, 누구보다 그런 사람들이 운영해야 하는 기업이기도 하기 때문에, 든든하다.

2010년에 설립되어서, 미국,일본, 캐나다 등지에서 규제 허가를 받았고, 2017년부터 상업적 운용에 들어갔다. 현재는 많은 데이터를 수집하고 그 데이터를 기반으로 AI를 훈련시켜 심장 질환에 더 정확한 평가/진찰을 내리는 개선, 새로운 서비스를 개발 중에 있다.

<스팩 회사>

이번이 Longview의 두번째 스팩인데, 첫 번째 스팩은 Butterfly network(NASDAQ : BFLY)였다. 이 기업도 정말 좋게 봤었던 경험이 있기 때문에, 조금 더 믿음이 간다. 그러나 반드시 수익을 가져다준다는 말이 아닌 것에는 주의하자, 현재 Butterfly의 주가는 상장 이후, 거의 $30까지 도달한 이후 쭈욱 하락 중이다. 물론 과거가 버블이었다고 생각하긴 하지만, $10로 상정한 회사의 가치도 너무 높았던 탓도 존재한다. 그래서 이번의 회사의 가치도 제대로 평가받았던 것인가 고민해볼 필요가 있다고 생각한다.

또한 베일리 기포드가 PIPE 투자자&기존 투자자로 함께 참여하고 있으니 참고하자.

<기존 시장의 문제점>

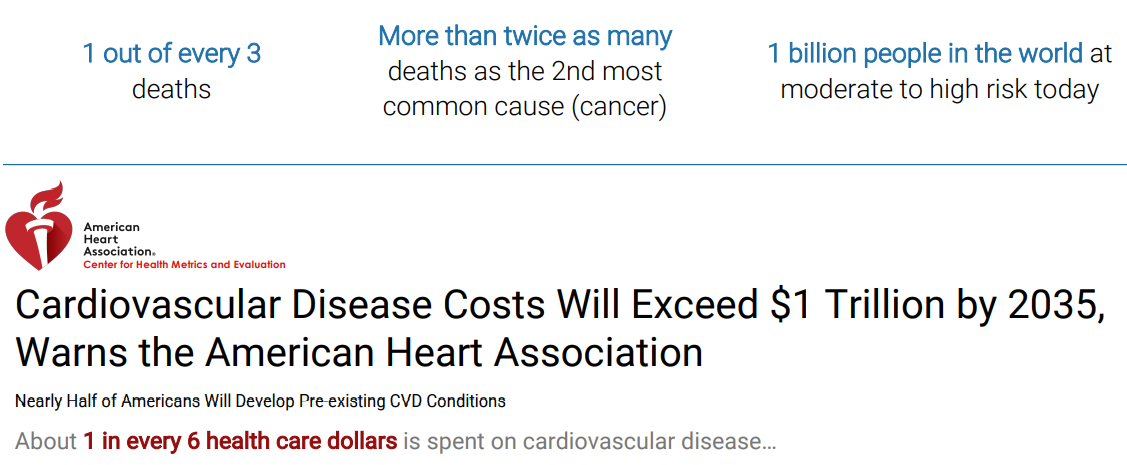

심장 관련 질환은 전체 사망 원인의 3분의 1을 차지하는 주요한 사망 원인이다. 2위인 암보다도 2배가 더 많으며, 전세계 10억 명의 사람들이 심장 질환의 위험에 처해있다고 한다. 의료비 지출의 6분의 1을 차지하며, 2035년까지 심장 질환 관련한 비용은 1조 달러를 넘을 것으로 예견하기도 한다.

현재 심장 질환에 대한 대응을 찾아보면, 혈액 검사, 혈압, 몸무게, 칼슘 추적 등으로 전조 증상을 파악하고, 가능성이 있다 판단되면, 비침습검사, 스트레스 테스트, PET 촬영, 심전도 등으로 세부사항을 파악하는 데 미국에서만 매년 1천만 건의 검사가 시행된다, 그런데 문제는 여기서 발생한다. 55%의 가짜 양성으로 인해, 외과적인 검사가 시행되어 환자들이 필요 없는 고통과 비용을 지출하고, 더 큰 문제는 2~30%의 가짜 음성으로 인해, 실제로 심혈관계 질환을 보유하고 있는 데도 건강하다고 판단되어 집에 돌아가게 된다. 이렇게 외과적 검사가 2백만 건 이상 이루어지는 것도 많은 비용을 낭비이고 가짜 음성도 큰 문제이다. 어떻게 해결해야 할까?

<해결 방안>

바로 HeartFlow의 CTA 시각화 기술로 해결할 수 있다. 파악하기도 어렵고 숙련된 전공의가 아니면 미세한 변화를 잡아낼 수 없고 숙련된 전공의라도 판단 미스를 하는 경우가 존재하는데(뷰노의 IR자료 참고), 컴퓨터 유체 시뮬레이션 기술을 이용해서 혈관과 혈액의 이동을 판단해서 CT 사진 정보를 기반으로 심장 혈관을 3D의 형태로 그려내는 것이다. 또한 혈류량에 대한 정보를 자세하게 색으로 나타내줌으로서 보다 빠르게 파악이 가능하다. Heartflow를 도입한 병원의 경우에는 83%의 외과적 검사가 줄었고, 병을 놓칠 확률은 1% 미만으로 우수한 효과를 나타냈다고 한다.

해부학적 3D 모델링은 현재 개발하고 있는 단계이고, Heartflow의 검사결과를 바탕으로 문제가 있어 보이면 혈전을 파악하고, 구체적인 치료 계획에 대한 설정이 가능하다.

또한 1500만개의 CT 사진과 2페타바이트의 관상동맥에 대한 이미지 데이터를 가지고 있어, 다른 경쟁자와의 격차를 벌려주는 실질적인 수치이다. 또한 World report와 US news가 뽑은 심혈관 관련 최고의 병원 50개 중에서 80%가 도입을 했거나 긍정적인 검토 중인 상태라고 한다. 또한 미국인 대부분의 생명 보험을 담당하고 있는 5개 보험 회사도 긍정적으로 검토되고 있는 상태라고 하니, 좋은 신호임에는 틀림없고, 다른 경쟁자들과의 격차를 점점 더 벌려나갈 수 있는 가능성이 커지고 있다.

<비즈니스 모델>

비즈니스 모델의 경우에는 분석당 과금하는 구조와 구독하는 형태로 나뉘는 데, 어떤 제품을 이용하는 가에 갈린다. 또한 대부분의 CT 촬영 시스템과 연동이 가능하도록 만들어져서 호환성이 좋고, 병원에서 진단에 효율성이 올라가고 판단이 용이해짐에 따라 점점 도입해나가고 있다고 한다. CTA 장비 회사와도 필수적인 파트너의 관계가 되어 상호의존적이 된다면, 시장에서의 위치는 더욱 공고해질 것이다.

<성장 전망 & 매출 예상치>

현재 3D 모델링하는 FFRct라는 기능은 개발을 완료하고 허가를 받아, 시판 중이며, Planner, PreRead, Plaque Analysis, 등은 올해부터 내년 말까지, Myocaridal Insights는 내년말부터 시판될 예정이다. 궁금한 것은 2010년에 설립하여 거의 7년의 노력 끝에 시판에 들어가게 되었는 데, 그 정도의 기술적 장벽이 존재하는 것인지, 아니면 허가를 받는 데 단순히 시간이 오래 걸린 것인지 궁금하다. 다른 회사들이 이미 쫓아오지 못한 기술적 해자를 구축한 것인지 궁금하다.

매출은 2020년 $23M으로 큰 의미가 없는 수준이었지만, 2025년에는 빠른 속도로 증가해서 $525M이라고 한다. 총이익률은 역시 2025년에는 85%에 달할 정도로 이익률이 좋은 사업이다. 단지 궁금한 점은 한국 코스닥 시장에 상장되어 있는 뷰노도 그렇지만 매출이 예상보다 빨리 늘지 않는다. 인류를 위해 반드시 사용되어야할 기술이고, 또한 언젠간 우리의 삶에 깊숙이 침투해있을 것이라 생각하지만 무엇이 가로막고 있는 것일까? 정확성? 아니면 의료 집단의 보수성? 생각보다 유용하지 않은 것일까? 생각보다 빨리 나아가지 못하고 있는 기분이 든다. 시가총액은 $2.7B, 현금은 $400M 보유 예정이다. 일단은 비싸다는 생각이 먼저 든다. CAGR이 88%에 달한다는 예측을 한다 해도 현재로서는 도입률이 그렇게 올라가고 있지 못한 업계의 분위기와 아직 개발이 완료되지 않은 서비스가 존재하는 점, 매출 대비해서 PSR이 올해 기준 50배, 내년 기준 30배 수준으로 단지 계산으로만 봐도 비싸다는 점이 걸린다. 단지, 지금 매수하지 않더라도 믿음을 잃지 않고 인내심을 갖고 기다려 주면 반드시 보답할 것이다.

<내부 직원 평가>

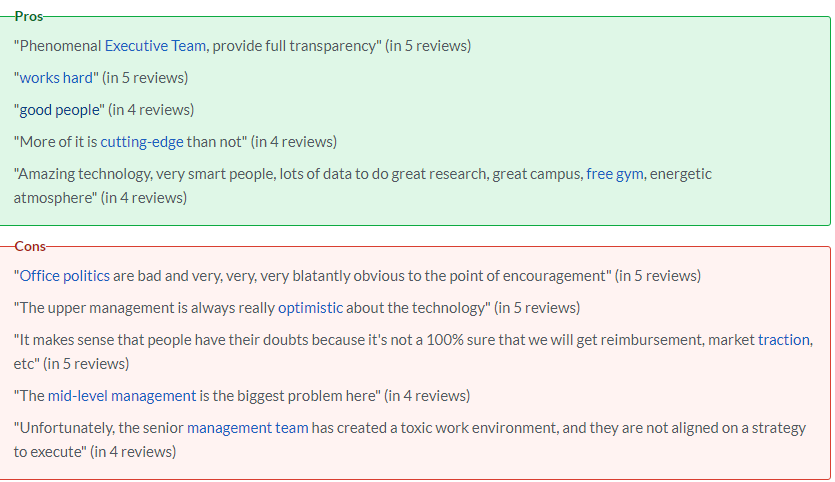

85개의 리뷰, 종합 평점 3.1으로 좋은 점수는 아니다. 직접 고객을 대면하는 서비스업이 아닌 기술 개발 기업이 낮다는 건 더더욱 아쉽고 내부 기업 문화에 문제가 있다는 것을 시사한다고 생각한다. 관리체계에 대한 평점이 가장 낮았으며, 커리어의 기회도 낮게 평가했다. 반대로 다양성, 워라밸, 보상 체계에 대해서는 상대적으로 높은 평점을 주었다. 구체적인 것을 살펴보면, 좋은팀과 내부 인력에 대한 칭찬, 좋은 기술에 대한 자부심이 존재했고, 회사 사규에 대한 불만, 기술에 대한 지나친 낙관, 중간 단계의 관리 조직에 대한 악평 등을 남겼다. 회사 내부의 이런 분위기는 반드시 고쳐야 할 것으로 보인다.

<업데이트 사항>

21Q2

- 470개의 의학 기관과 계약을 맺었다. Yoy 45% 증가한 수치다.

- 진단 횟수도 작년 전반기에 대비해서 yoy87% 증가했다.

- John Farquhar을 새로운 팀의 COO로 임명

- 2분기 매출은 $9.8M 으로 yoy165% 상승, 전반기 매출은 $18M, 2분기 매출총이익은 58.2%로 작년 동기 13.8%에서 크게 증가한 수치를 기록했다.

- 올해 매출 가이던스는 여전히 $36~42M을 유지, 매출 총이익은 49% 수준을 예상하고 있는 데, 매출총이익률은 이대로라면 초과 달성할 수 있을 것으로 보인다.

'기업 분석' 카테고리의 다른 글

| 럭셔리 에어비엔비, Vacasa (NASDAQ : VCSA) (0) | 2021.12.07 |

|---|---|

| 클래식카 & 고급차를 위한 보험, Hagerty (NASDAQ : HGTY ) (0) | 2021.12.06 |

| 리오프닝 레저 관련주, 볼링장 1위 Bowlero (NASDAQ : BOWL) (0) | 2021.12.03 |

| 톰 브라운을 품은 럭셔리 브랜드, Ermenegildo Zegna(NASDAQ : ZGN) (0) | 2021.11.30 |

| 부작용을 경감한 방사선 치료 : AlphaTau (NASDAQ : 상장 예정) (0) | 2021.11.29 |