우리나라는 시장이 크지 않고, 마니아층도 두텁지 않은 편이지만, 일본이나 미국은 클래식카와 수집카 시장이 활발한 편이다. 일본만 해도 길거리에서 어렵지 않게 클래식카를 볼 수 있고, 클래식카 매장도 심심치 않게 보인다. 그러나 올드카, 클래식카, 한정판 수집차들은 가격 산정이 쉽지 않고, 사고가 났을 때 수리하는 것도 까다롭기 때문에, 일반 자동차 보험은 조금 부족한 면이 존재한다. 그런 틈새시장을 노린 보험사가 이번에 상장한다고 한다. 바로 30년 이상의 역사를 자랑하는 보험사 Hagerty이다.

<창업자 & CEO>

Mckeel Hagerty는 엄밀히 말하면 창업자라기보다는 McKeel의 부모가 만든 회사를 물려받아 지금의 Hagerty를 만든 장본인이다. 원래는 보트 등의 보험을 하던 회사였다. 그러나 올드카를 복원하는 취미를 가지고 있던 McKeel Hagerty가 아버지와 함께 3년에 걸쳐 1967년도 포르쉐 911S를 복원해 첫차로 사용하면서 올드카에 대한 흥미를 붙이게 됐고, 부모님이 하는 사업을 보험 판매사 자격을 얻으면서 합류하고, 대학교와 대학원을 졸업한 후, 1995년 클래식카와 수집 차로 보험 범위를 확대한다.

<스팩 회사>

Rob Kauffman은 Aldel Financial의 CEO 겸 회장을 맡고 있는 인물로서, Fortress Investment Group LLC,의 설립부터 2012년까지 이사회 멤버로 있었고, 재밌는 점은 전 세계 100위에 드는 개인 자동차 수집가로서, 이미 Hagerty의 고객이라고 한다. 그리고 자동차에 대한 관심이 지대하며, 맥라렌 F1의 자문위원회의 멤버, 자동차 팀을 직접 소유하고 있기도 했으며, 현재도 수많은 자동차 관련 기업과 인연을 맺고 있다. 수집차, 올드카를 누구보다 사랑하고, 또한 직접 고객이기도 하기에 투자 결정에 강한 확신이 존재하리라 생각한다.

<회사 소개>

일반적으로 가격 결정도 어렵고, 까다로운 수리 절차, 차량 운용도 조금 다른 클래식카, 수집차 마니아들을 위해 보험을 제공하는 기업이다.

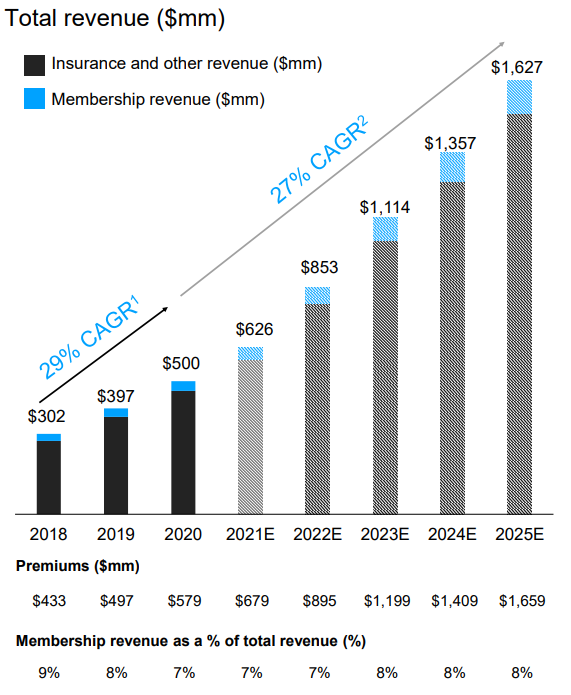

2021년 예상 매출은 $626M, 지난 3년간 29%의 고성장을 해왔으며 앞으로도 별 다름없는 고성장을 할 것이라고 확신하고 있다. 또한 자동차 보험을 시작한지 15년이 넘어 풍부한 경험을 가진 회사로 고성장을 하는 반면 변동성은 적을 것이라고 생각할 수 있다. 총보험은 $64B 규모이고, loss ratio는 41% 정도를 유지하고 있고, 멤버는 180만 명이다.

<기존 시장의 문제 & 크기>

그래서 이미 포화된 시장이라고 생각할 수도 있지만, 클래식카의 경우, 1981년 이전 제작된 클래식카의 겨우 11.9%의 점유율을 보이고, 심지어 1980년 이후의 차는 1.3%에 달할 정도로 적다. 슈퍼카의 경우에는 12.9%의 점유율을 보이고 있어 아직 매출을 확대할 여력이 많이 존재한다. 2000년 초기의 자동차들도 점점 수집의 가치가 올라가고 있어서 시장의 규모가 더욱 성장할 것이라 예상하고 있으며, 베이비 부머의 세대가 은퇴하고 밀레니얼 세대가 가정을 꾸림에 따라, TAM의 증가를 예상하고 있다. 또한 현재 슈퍼카들의 판매실적도 점점 올라가고 있고, 살 수 있는 여력을 가진 인구가 늘어남에 따라, 이러한 특수한 시장을 노리는 회사들의 입지가 유리해지고 생각한다.

확실한 집계인지는 조금 의심이 들기는 하지만 다른 스포츠나, 리테일 부분에 비해서도 수집차, 클래식카의 시장은 생각보다 큰 편이라고 한다. 4300만 대가 존재한다고 알려져 있으며 점유율이 고작 4% 미만이기에 아직 성장의 여력은 크다.

<비즈니스 모델>

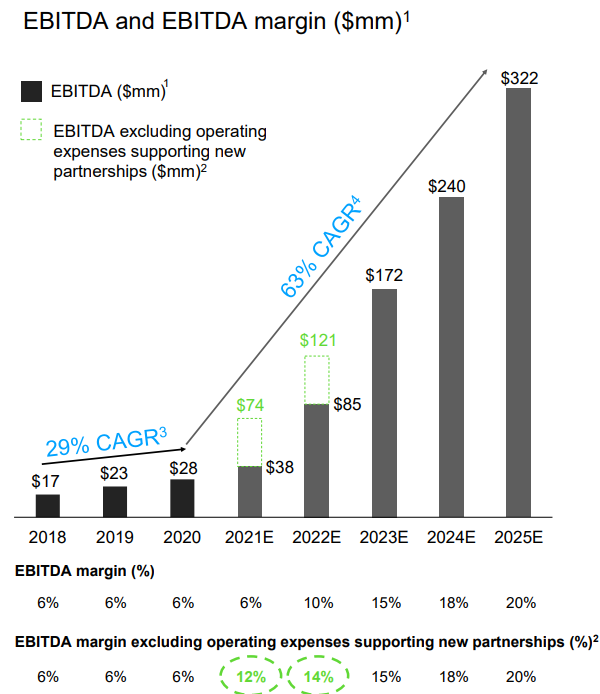

이 회사의 가장 큰 의외의 장점이라고 생각하는 것이, 보통 아끼는 클래식카를 막 굴리는 경우는 드물다. 기분 좋은 날에, 아끼는 차를 꺼내서 굉장히 조심히 운전할 것이며, 아마 멀리 가려고 하지도 않을 것이다. 기본적으로 차를 좋아하는 사람들이기에 항상 관리하고 점검하기 때문에, 의외로 오래된 차지만 고장 날 일이 적을 것이다. 사고율도 낮고! 그런 점은 바로 보험회사의 이익률로 연관된다. 위에서 보면 다른 자동차 보험회사와 비교해서 Loss ratio가 확연히 낮은 점을 볼 수 있다. loss ratio가 41%로 물론 Expense ratio가 큰 부분을 차지하기는 하지만, 역시 Loss ratio가 보험업에서는 심박동과 같은 중요한 지표기 때문에 41% 정도로 76%에 비해 현저히 낮은 것은 엄청난 어드밴티지를 가지고 있다고 생각한다. 이익률이 다른 자동차 회사에 10배에 달한다. 올해만 그랬던 것이 아닌, 2018, 2019, 2020년 모두 41%를 유지하고 있다. 또한 그만큼 운전자가 주의하여 운전할 수밖에 없다는 점을 알기에, 다른 일반 보험보다 34% 정도 낮은 요금을 청구하고 있고, 유동적인 과금 체계로 운전하고 싶은 날만 보험료를 낼 수도 있기에 수집가들의 마음을 잘 헤아렸다고 할 수 있다. 뿐만 아니라, 달에 $45를 내면, 매번 열리는 이벤트에 참가할 수도 있고, 또한 길가에서 고장이 나고 실시간으로 엔지니어의 도움을 받고, 부품이 필요하면 어떻게든 찾아주는 멤버십도 운영하고 있어서 추가적인 수입도 노리고 있다.

일반적으로 이용자 평균적으로 년간 $300의 보험비를 지출하는 데, 그중 10%인 $30가 회사의 수입으로 들어오고, 41%를 손실비용으로 보험가입자에게 나가며, 42%는 에이전트에게, 7%는 Carrier G&A로 지불된다.

<성장 전망 & 매출 예상치>

미국에만 그치지 않고 글로벌적인 확장도 하고 있는 상태이다. 캐나다, 영국, 독일(출시 예정)등으로 서비스를 넓혀나가고 있다. 일본이나 중국 등 동아시아 쪽 시장도 넓혔으면 좋겠다는 생각을 했다. 이제는 유럽, 미국 못지않게 슈퍼카, 클래식카를 수집하는 인구가 많이 늘었을 터이다.

사실 가장 이 회사의 큰 강점이라고 여겼던 점은 바로 2020, 2021년의 매출 추이다. 코로나에 아랑곳하지 않고 상승하고 있다, 그러한 큰 사회/경제적 출렁임에 영향을 받지 않았다는 점은 회사의 고객들의 충성도가 얼마나 높은지, 보험 지출에 대한 그들의 우선순위가 전혀 밀리지 않음을 반증한다. 차 수집에 대한 애정은 코로나와는 크게 관계가 없다. 물론 모터스포츠의 경기나, 축제 등이 잘 열리지 않을 수는 있겠지만, 차를 소중하게 다루는 마음은 코로나와는 별개다. 위기에 아주 강하다고 생각되며, 보험회사에 비해 높은 영업이익률은 상당한 장점이다. 또한 이미 순이익도 아주 작긴 하지만 흑자로 돌아섰기 때문에, 웬만하면 위기에 빠질 걱정이 적다는 점도 매력적이다. 다만 시가총액이 $3.3B 정도에 현금 보유량은 $220M 정도를 예상하기에 좀 비싼 감이 존재한다. 조금만 더 저렴해지면 더할 나위 없겠다. 또한 현재, 단지 보험회사가 아니라 플랫폼이 되기 위해 조금씩 노력하고 있다. Drive share라는 클래식카를 빌려주는 서비스라던지, 판매하는 플랫폼, 가격을 측정해주는 기능을 넣으면서 차를 좋아하는 고객들을 다양한 방면으로 포용하려고 하고 있다.

<직원 내부 평가>

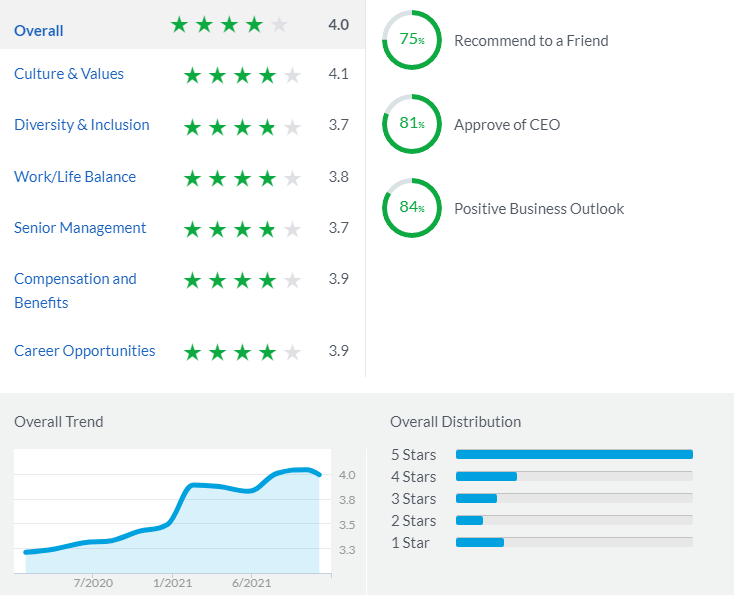

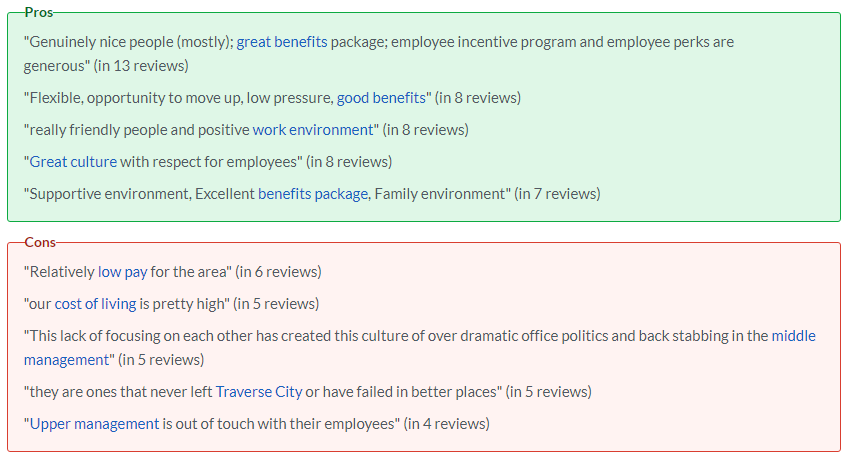

생각보다 평점이 좋다. 뭐 SPAC 합병한다고 관리한 것인지 아닌지는 모르지만, 리뷰수 181개에 별점 4개는 좋은 편이다. 기업 내부 문화, 보상 체계에 대한 점수가 높았고, 관리체계, 다양성에 대한 점수는 상대적으로 낮았으나 괜찮은 편이다. 좋은 문화/인재에 대한 칭찬과, 보상 체계에 대한 칭찬, 그러나 상대적으로 낮은 보수, 중간 단계의 관리체계에 대한 불만, 상위 단계의 관리체계에 대한 불만이 컸다.

'기업 분석' 카테고리의 다른 글

| 배터리 시장의 돌파구, SES Holdings (NASDAQ : SES 상장 예정) (0) | 2021.12.13 |

|---|---|

| 럭셔리 에어비엔비, Vacasa (NASDAQ : VCSA) (0) | 2021.12.07 |

| 베일리 기포드가 선택한 심장 질환 시각화 & 진단의 리더 HeartFlow (NASDAQ : HFLW 상장 예정) (0) | 2021.12.05 |

| 리오프닝 레저 관련주, 볼링장 1위 Bowlero (NASDAQ : BOWL) (0) | 2021.12.03 |

| 톰 브라운을 품은 럭셔리 브랜드, Ermenegildo Zegna(NASDAQ : ZGN) (0) | 2021.11.30 |