Altus power는 태양열 발전 설비를 땅을 빌려서 짓고, 거기서 나온 전력을 PPA를 통해 장기간에 걸쳐 판매해서 수익을 얻는 비즈니스를 한다. 미국의 기업중에 가장 큰 규모라고 자랑하고 있다. 자세한 내용을 알아보자

<창업자 & CEO 이력>

공동창업자 2명인데, 둘다 관련 산업계에서 일한 것이 아니라 둘다 금융회사 출신이다. 그래서 이 기업도 기술을 위주로 사업을 펼치는 회사가 아니라, 자본을 끌어와, 태양광 설비를 지은 뒤, 생산된 전력을 판매해 이익을 얻는, 일종의 대체 투자 회사, 인프라 회사와 같은 느낌이다.

<스팩 소개>

CBRE는 1906년에 설립된 회사로서 2008년 이래로 매년 포춘 500대 기업에 선정되며, 상업용 부동산 서비스 기업으로는 전세계 톱3안에 드는 회사다. 매출만 $24B에 달하고, 10만명의 직원을 보유하고 있다. 그렇기에 좋은 시너지 효과를 기대할 수 있을 거라 생각한다. 왜냐하면, 사용하지 않은 건물 옥상이나 대지를 빌려서 태양광 발전을 해서 수익을 얻는 Altus power에게는 안정적인 부동산 제공처와 금융 지원을 받을 든든한 파트너가 필요한 데, 일단 이 스팩 합병을 통해 현재 보유하고 있는 부동산 자산의 옥상이나, 빈 공간을 빌려줄 수 있고, 정부 보조금이나 ESG 경영등에 있어서 서로 도움을 주고 받을 수 있기 때문이다.

<시장 규모>

기업들이 사용하는 전기에서 태양 재생에너지를 사용하는 비율은 겨우 5%밖에 미치지 못하는 점유율을 가지고 있고, 매년 태양광 발전 설비의 누적 설치 용량은 증가해 나가는 팽창 산업 분야이기 때문에, 점유율 증가와, 전체 시장의 파이가 증가하는 긍정적인 상황에 놓여있다. 그리고 2030년까지 기업들이 사용하는 전력의 65%를 대체할 수 있을거라 생각하기 때문에, 전망을 밝다고 볼 수 있고, 2030년의 48Gwh의 약 10%의 점유율을 가져간다고 생각하면 4.8Gwh로 현재의 약 12배, $840M의 매출을 올릴 수 있고, 영업이익률은 70%에 육박하기 때문에, $590M의 영업이익을 올린다는 단순한 예측도 해볼 수 있다.

<기업 소개>

현재 운영하고 있는 C&I 태양광 발전 플랫폼은 410Mw에 달하고 앞으로 900Mw에 달하는 파이프라인이 쌓여있다. PPA의 평균적인 계약 기간은 18년으로 매출의 안정성이 높다고 볼 수 있다. 23년 예상 영업이익은 $153M, 영업이익률은 무려 70%에 육박한다.

아까 언급한 상업용 부동산 서비스 기업 CBRE가 가지고 있는 미국 내의 부동산을 비교해보면, 현재의 170개의 프로젝트와는 비교가 안될 정도로 넓게 퍼져있어, 어렵지 않게 사업을 확장할 수 있고, 2대 주주로서도 그렇지만 투자자로서 Blackstone이 자금을 대주고 있었기 때문에, 든든하다고 할 수 있다. Blackstone은 세계 최대의 PEF로서 AUM이 $649B에 달하는 거대 자산 운용사이다. 일단 사업성이 보장된다면, 자금 유치의 향방에 따라서 갈릴 수 있는 이런 사업은 Blackstone의 존재는 어떻게 보면 절대적인 우위를 점할 수도 있는 점이다.

사업 분야로서는 C&I solar, Community solar, ESS, 전기차 충전등의 산업 분야를 가지고 있다.

태양광 발전 용량은 큰 폭으로 증가하고, 매출 증가율도 당연히 거의 비슷하다. 현재 아직 대부분의 자동차들은 내연기관이며, 전기차는 아직 주류는 아니다, 물론 아직 여러 문제점을 안고 있고, 충전소 인프라도 갖추어 지지 않았고, 사회적으로 전기차를 위한 제도적 준비도 미미하다. 현재 내연기관 차의 절반을 전기차로 바꾼다면 그 전력 충전에 필요한 전력량은 무리 없이 제공할 수 있을까? 그렇지 못하다고 본다. 내 예전 게시글에도 계산해놓은 것이 있는 데, 현재의 실정으로 보면 피크 시간대의 발전 용량을 50%이상 크게 늘려야 한다. ESS는 꼭 필요할까? (tistory.com)

ESS는 꼭 필요할까?

설치 비용의 차이 경제적인가? (실제 비용과 대비해서 1KWH당 운용 비용, 설치비용등등) ESS는 버리고 연료전지는 살린다 - ::: 글로벌 녹색성장 미디어 - 이투뉴스 (e2news.com) ESS는 현재 정부 지원이

dokebi-vc.tistory.com

<내부자 평가>

한건 밖에 없어서 딱히 언급할 건 없다. 나중에 기업의 채용이 늘어가고 시간이 지나면 다시 수정하도록 하겠다.

<업데이트 사항>

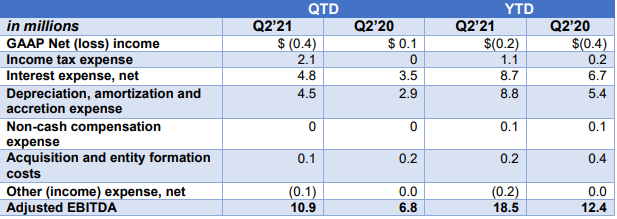

21.Q2 : 2분기 매출은 $17.6M으로 Yoy 54% 상승으로 예상대로 나오고 있다. 사실 통계적으로 연간으로 보면 거의 생산량이 예상을 빗나갈 일(너무 많거나, 적거나)이 적기 때문에, 매출은 거의 예상한대로 나온다고 생각한다.

<내 생각>

21년2분기의 Net income(순이익)의 경우도 $-0.4M로 귀여운 수준이다. 손익분기점을 맞추는 수준이긴 한데, 올해 영업이익률이 51% 수준으로 코로나로 인한 산업 활동과 경제 활동의 차질로 인해 어쩔 수 없이 낮은 가격에 전력을 공급한 것이 아닌가하는 생각이 든다. 70%에 육박하게 될 경우 51%에 BEP에 도달하는 현재의 상태를 보면 이익률이 19%정도까지 올라가지 않을까 생각이 들고, 스팩 합병으로 인해 부채 구조 개편을 하거나, 신용도가 높아진다던지 하면 이자 부담이 줄어들어, 이익의 폭도 커질 수 있다고 생각한다. $10 기준 상장 시가총액은 $1.57B으로 22년 매출 기준으로 PSR 11.7로 애매한 가격이지 않나 싶다. 든든한 두 회사가 자본 구조 및 사업 확장에 있어서 도움을 줄 수 있다는 점은 장점이 확실히 맞고, 또한 매출의 가시성이 다른 산업에 비해 상대적으로 높다는 점도 안정적이라고 할 수 있고, ESG경영이 더욱 중시될 미래의 투자로서의 매력적임은 분명하지만, 아무리 큰 회사라고 하더라고 자본 구조가 부실해진다던지, 전기료의 하락으로 인한 수익의 악화를 방어해줄 수 없다. 기후 변화라던지, 금리 상승, 인플레이션, 친환경 에너지원으로서의 태양광 어떤 리스크가 있는 지 면밀해 생각해보자. 또한, 일단 이 사업 구조가 근본적으로 이익이 잘 나는 구조인지를 파악하고, 저렴한 가격으로 내려오면 구매해보는 것도 좋을 것 같고, 비슷한 회사로는 Renew energy global (NASDAQ : RNW)가 있으니, 비교해보고, 파악해두면 기준이 생겨서 판단하는 데 도움이 될 듯 하다.

P.S)

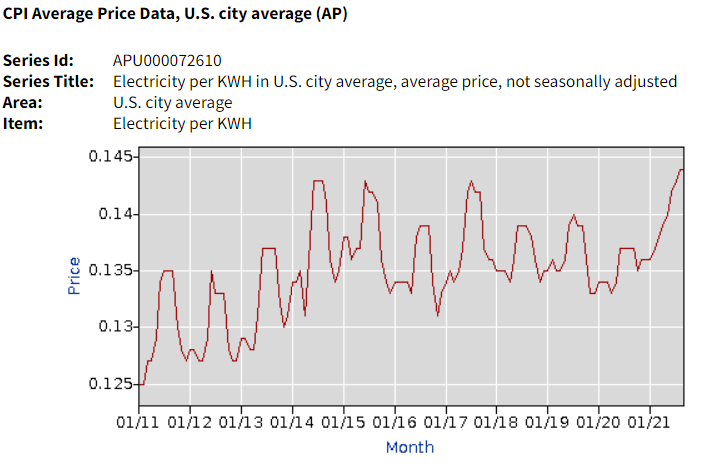

다시 제대로 찾아보니까 작년에 전기세가 떨어진 것이 맞지만, 올해 6월 부터는 0.14선을 회복해서 상승해서 0.144로 거의 10년래 가장 높은 전기세를 갱신했다. 아마, 가스,석탄,석유등 원자재 가격의 상승으로 인한 전기 생산 단가 증가가 원인인 거 같은데 왜 이 회사는 21년 영업이익이 급격하게 떨어지는 영향을 받았을까? 그리고 왜 내년부터는 급격하게 다시 올라가는 것일까? 의문이다.

<업데이트 사항>

21Q4. Altus Power, Inc. | Altus Power, Inc. And Shell Announce Collaboration On Sustainability Solutions Shell과 함께 개발/개척해 나가기로 했다. 또 나스닥에 드디어 입성했다.

'기업 분석' 카테고리의 다른 글

| 현실 세계와 가상 세계의 경제를 이어주는 징검다리 , Circle (NASDAQ : CRCL 상장 예정) (0) | 2021.10.27 |

|---|---|

| 지구를 내려다보는 눈, Satellogic (NASDAQ : SATL 상장 예정) (0) | 2021.10.25 |

| 동남아시아의 직방, 압도적 1위 : Propertyguru (NASDAQ : PGRU) (0) | 2021.10.21 |

| 제조업의 아웃 소싱 : Fathom (NASDAQ : FATH) (0) | 2021.10.19 |

| 새로운 방식의 태양광 에너지 활용, Heliogen (NASDAQ : HLGN) (0) | 2021.10.18 |