최근에 Shapeways라는 스팩 상장 예정 기업에 대해서 간단하게 알아봤었다. 3D 프린팅 위탁 생산 플랫폼 : Shapeways (NASDAQ:SHPW) (tistory.com)

3D 프린팅 위탁 생산 플랫폼 : Shapeways (NASDAQ:SHPW)

Shapeways 란? 2007년에 Philips에서 분사해 Peter Weijmarshausen, Robert Schouwenburg, Marleen Vogelaar가 설립한 3D 프린팅 위탁 생산을 운영하고 있는 회사이며 2008년부터 3D 캐드 도면을 보내면 프린팅해..

dokebi-vc.tistory.com

다품종 소량 생산의 3D프린팅의 아웃소싱을 전문으로 하는 회사였다. 이번에 알아본 기업 Fathom도 같은 맥락으로 한다. CNC가공, 압축 성형, 인젝션 몰딩, 부가 가공, 3D 프린팅 등의 제조를 아웃 소싱하는 기업으로서 2009년에 Ansys를 다니던 Rich stump가 설립했다. 어쩌면 3D 프린팅 기기를 만드는 회사보다 더 유망한 분야가 아닐까 생각해본다.

스팩 회사의 이력

스팩에 많은 경험이 있는 회사라고 할 수 있겠다. Desktop metal이라는 3D 프린터 제작 회사, Blue owl라는 대체 투자 운용사를 스팩으로 상장시킨 경험이 있다. 아직까지는 두기업 모두 두각을 보이고 있는 상황은 아니지만, 내 기준에서는 충분히 좋은 회사들을 골랐다는 생각은 하고 있다. 그리고 이번 분야의 기업도 분명히 유망하다고 생각한다.

창업자의 이력

2002년에 비즈니스 매니지먼트로, 캘리포니아 주립대학교를 졸업하고 2005년에 Ansys에 입사해 3년 조금 넘게, Account manager로 일했으며, 2008년에 Simple wave/CaliBowl, 2009년에는 Fathom을 창업하게 된다. 2008년에 창업한 회사는 찾아봐도 나오지 않고, 상품도 판매되지 않는 것으로 보아 거의 망한 상태. 기사도 2012년이 가장 최근이다. Fathom에 조금 더 집중한 건가?

기존의 문제점, 시장 규모

회사가 노리는 타겟 시장은 $25B 규모의 중~소량 생산 시장이다. 제조업의 가장 큰 특성이기도 하지만 규모의 경제가 만들어지기 위해서는 대량으로 생산하면 할수록 생산 비용이 저렴해지지만, 반대로 말하면 대량 생산에 미치지 못하는 규모는 수익성을 담보하기 어렵다는 뜻이다. 때문에 다품종 소량 생산은 사업다악화로 여겨지고는 했다. 골목식당을 봐도, 조언을 받고 싶어 하는 가계의 판매 메뉴의 수를 제한함으로써 재고의 낭비와 서빙 시간을 줄이는 모습을 볼 수 있다. 그 외에도, 스마트폰 제조사, 자동차, 신발, 옷, 가전제품, 가구 등 많은 부분이 이 규모의 경제의 영향을 강하게 받는다. 이케아 같은 대량, 조립가구 기업이 크게 커질 수 있는 이유도 그중 하나이다. 이런 공식을 깰 만한 기술이 3D 프린팅이었고, 사실이지만, 도입 가격이 너무 비싸다, 현재로서 퀄리티 있는 부품을 생산해내려면 대당 1~20억의 3D 프린팅 시스템이 필요하다. 또한 아직 생산에 제약이 존재하기 때문에, 만능이라고 볼 수도 없는 부분이다.

회사가 제시하는 해결 방안

그래서 그런 시장의 문제점을 해결하기 위해, 비싼 장비들은 우리가 다 초기 비용을 들여서 가져다 놓고, 대신 생산해주는 서비스를 제공하면, 장비 구입에 있어서의 규모의 경제를 실현할 수 있다는 것이다. 그런 규모의 경제로 저렴한 가격으로 아웃 소싱할 수 있는 회사들은 그런 이점을 같이 누릴 수 있기에, 마다할 이유가 없다. 자동차 제조사들도 대량 생산 체제를 가지고 있지만 목업 모델들을 생산할 때에도 이런 아웃소싱 플랫폼을 이용하면 개발비를 더욱 줄일 수 있다는 장점도 있기에, 틈새시장뿐만 아니라 메인스트림을 이루는 제조업 회사들도 고객이 될 수 있다. 우주/항공, 방위 산업, 전기차, 전력 생산 회사, 글로벌 제약 회사/의학 장비 회사들에게 제공할 서비스를 갖추고 있다는 것이 위 그림의 요약이다.

충분히 다양한 툴을 갖추고 있으며, 늘려나가는 중이다. 27일간, 2만여 개의 부품을 생산할 여력을 가지고 있다. 미전역에 12개의 생산 공장을 보유하고 있어, 수요에 맞춰 유연하게 대응할 수 있다.

그 결과, 3000곳의 고객에게서 주문을 받아왔으며, 91%의 고객 유지율을 보인다. 또한 매출의 가장 큰 부분을 차지하는 고객의 매출이 전체 매출의 6%밖에 차지하고 있지 않기 때문에, 고객도 분산되어 매출의 안정성이 높다. 대표적인 고객으로는 3M, 아마존, 어플라이드 머터리얼즈, GE, 구글, 존슨 앤 존슨, 화이자, 테슬라, P&G 등의 대형 고객사들이 이용하고 있다. 또한 현재 TAM의 점유율이 1% 미만이기 때문에, 추가적으로 성장할 가능성도 충분히 열려있다.

성장 전망

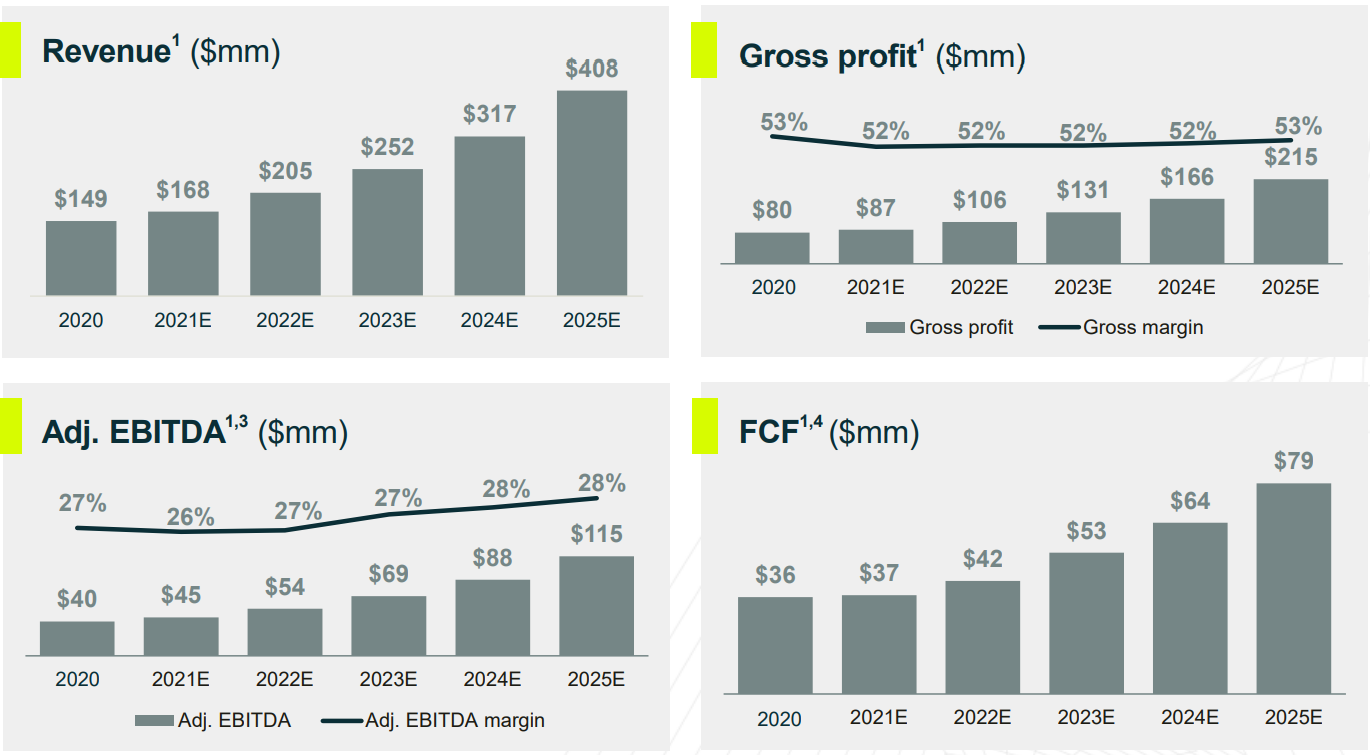

매출은 올해 $168M 예상에, 매출총이익은 $87M, 52% 수준이다. 상대적으로 매출이 증가함에도 매출 총이익률이나, 영업이익률이 변하지 않는 것으로 봐서, 규모의 경제의 효과는 어느 정도 도달했거나, 재투자에 따른 ROIC가 그렇게 변하지 않는 것으로 보인다. FCF가 흑자인 것도 굉장히 좋은 포인트이고, 약 20% 수준이다. 생각보다 높다. 다만 그런 안정성면에서는 훌륭하지만, 매출의 증가속도에는 다소 실망할 수 있다. 그러나 매출 증가 폭을 잘 보면 점점 yoy가 증가하는 것을 살펴볼 수 있다. 즉 아직 새로운 플랫폼이 시장이 받아들이고 못하는 것이지, 가속화할 것이라는 전망을 내놓고 있는 것 같다. 아래의 매출 구조를 보면

3D 프린팅과 Injection molding의 급속 성장을 예상하고 있으며, 자본 투입 대비해서 매출을 잘 뽑을 수 있다고 자랑하고 있다. 훌륭한 전략이라고 생각한다. 시가총액 $1.38B, 보유 순현금 -$110M이다. 자본구조 개선도 노리고 있다.

내부자 평가

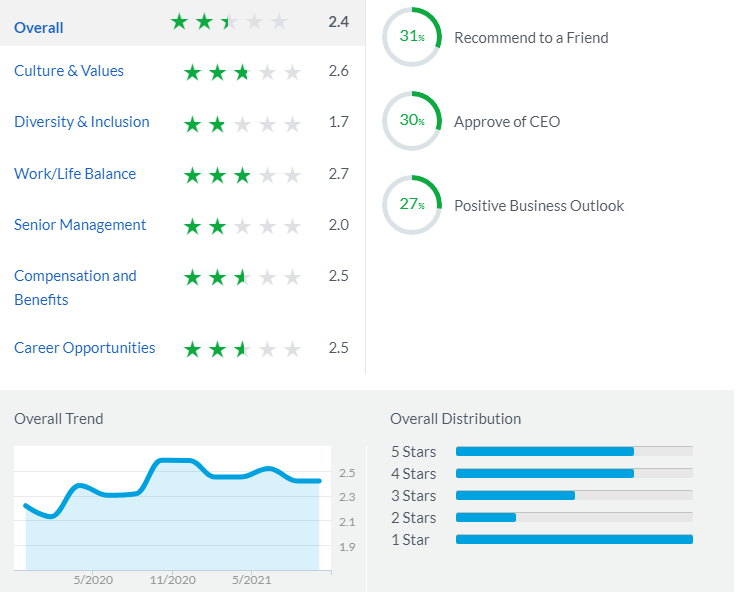

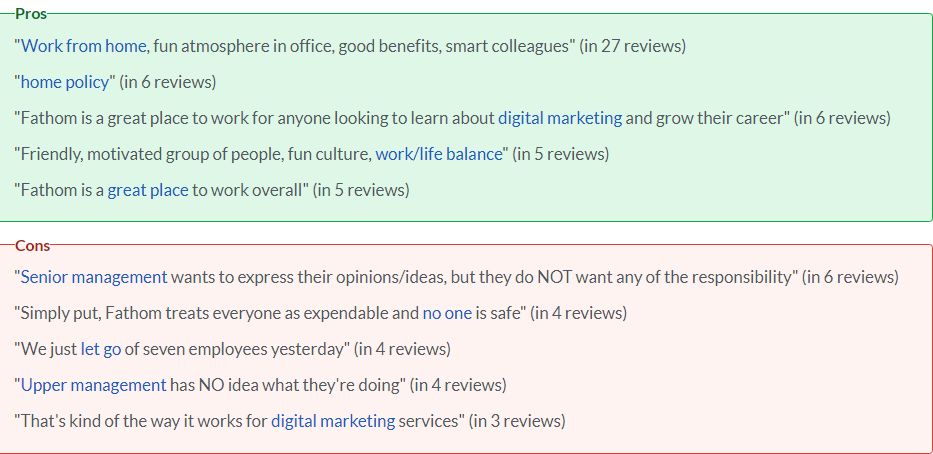

가장 문제인 점이라고 생각하는 내부자 평가는 엉망이다. 2.4점으로 알아본 200개가 넘는 스팩 기업 중에 하위권이라고 말할 수 있으며, 가족 같은 문화와 친근한 내부 분위기는 좋다고 하지만, 역시나 고위 관리직의 문제가 있다고 주장하고 있어, 내부적인 소통이나 합의가 이루어지지 않고 있으며, 아직 불안정한 회사 내부 분위기인 것 같다. 가족 같은 분위기가 회사에서는 언제나 좋은 것은 아니다.

업데이트 사항

21Q2.: 21년도 전반기의 영업 실적 업데이트이다. 매출은 yoy 5.4% 증가로 76.8M을 기록했고, 다음 반기의 매출 가이던스를 yoy 11.5%, $85.3M으로 예상하고 있다. 21년도 매출로 예상했던 $168M에는 조금 못 미칠 예정이다.

내 생각

이런 제조업에서의 위탁 생산이라는 개념이 아주 생소한 것은 아니다. 첨단 반도체 공장의 파운더리, 물품은 중국이나, 베트남과 같이 인건비가 저렴한 국가에서 생산하거나, 옷의 도면을 보내면 그것에 맞게 생산해주는 의류 공장처럼 존재했지만, 아주 접근하기 쉽다거나, 파운더리를 제외하고는 굉장히 파편적인 시장이었다. 아날로그적이기도 했다. 점점 디지털 트윈이라는 현실과 같은 가상현실을 만드는 기술과 개념이 점점 발전하면서 IP와 제조는 점점 나뉘고 있다. 내가 어떤 부품을 만드는 데, 집 앞에 있는 CNC가공 공장에 가서 물어보지, 전국에서 평점이 좋은 곳을 찾아서 2시간 넘게 차를 달려서 상담해서 만들겠는가? 디지털화가 되어 있지 않기 때문이다. 도면을 보낼 수는 있지만 아무래도 제약이 따르고, 손쉽게 언제든 상담을 받을 수 없고, 가게별로 큰 차이나 나지 않는 상황이기 때문에, 이 분야에서 압도할 만한 강자가 나오기는 힘들다. 그러나 디지털 포메이션이 진행됨과 동시에 이루어질 강력한 변화일 수 있겠다는 생각을 한다. 중고차 분야를 카바나가 평정해 나가듯이, 지역적인 규모에서 확장될 수 없었던 사업이, 인터넷과 유통망의 발전으로 나라를 아우르는 사업을 펼칠 수 있게 되었다. 또한 3D 프린터의 발전으로 중~소량 생산 업자들의 마진이 유지될 수 있으며, 다양한 부품을 생산할 수 있게 되었다. 그러나 초기 도입 단가의 문제로, 여전히 벽이 존재하며, 그런 초기 비용 리스크를 감수하지 않고 원하는 부품을 생산할 수 있는 서비스를 제공하는 당사는 큰 수혜를 입을 수 있다고 생각한다. 제공하고 있는 소프트웨어가 얼마나 편한지, 경쟁사는 어디가 있는지 찾아봐야 하겠지만 이 분야에 대한 긍정적인 생각은 가지고 있다. xometry(NASDAQ : XMTR) 강력한 경쟁사 알아볼것!

'기업 분석' 카테고리의 다른 글

| 태양광 에너지 판매 사업 : Altus power (NASDAQ : AMPS) (0) | 2021.10.22 |

|---|---|

| 동남아시아의 직방, 압도적 1위 : Propertyguru (NASDAQ : PGRU) (0) | 2021.10.21 |

| 새로운 방식의 태양광 에너지 활용, Heliogen (NASDAQ : HLGN) (0) | 2021.10.18 |

| 영국의 억만장자가 세운 eVTOL 회사 (상장예정 NASDAQ:EVTL) (0) | 2021.10.15 |

| 라이다가 단돈 $500? 차량부터 IOT를 아우르는 Quanergy systems (NASDAQ:QNGY 상장예정) (0) | 2021.10.14 |