SES는 Solid energy systems의 약자로, 현재 사용 중인 리튬 이온 전지와 개발/상용화 중에 있는 전고체 전지의 간극을 메꿀 수 있는 하이브리드형 전지를 개발하는 기업이다. 도요타, Quantum scape(NASDAQ:QS)와 얼마 전에 상장한 Solid power(NASDAQ:SLDP)가 대표적으로 전고체를 개발하는 기업인데, 그나마 도요타는 시제품을 생산할 수 있다고 보였지만, 대량 생산 공정 구축에 어려움을 겪고 있고, 나머지 두 기업은 실질적으로 시제품 생산도 못하고 있는 실정이다. 저용량, 저 전류 제품에는 시제품을 선보였지만, 고출력 EV 모델에 적용하기에는 먼 얘기고, 시제품 생산을 했다고 하더라고 공정 자동화, 최적화에는 또 적지 않은 시간이 들고, 수율 관리 등 또 다른 차원의 이야기다. 그럼 이대로 한번 충전에 400킬로 남짓, 그나마 히터나 냉방이라도 틀어버리면 300km대로 떨어지는 지금의 전기차를 5년 가까이 사용해야 한다는 말인가? 심지어 날씨가 춥기라도 하면 내부 저항의 상승으로 원래 용량의 80% 정도밖에 발휘 못한다. 게다가 아직도 화재 위험에서 완전히 자유롭지 못하다. 전해액이 기본적으로 발화성 물질이고 높은 화학 에너지가 집중되어 있기 때문에, 안전 문제를 100%로 해결했다고 보기는 어렵다. 어떻게 해야할까? SES holdings가 제시하는 해법은 아래에 있다.

<창업자 & 주요 임원>

요점을 벗어난 이야기긴 하지만 둘이 묘하게 닮았다. 창업자이자 CEO인 Dr.Qichao Hu은 MIT 물리학을 전공하고, 하버드에서 응용 물리학의 박사 과정을 마쳤다. 그리고 MIT에서 연구원과 포닥을 하다가 중간에 스핀 오프를 해서 SES holdings를 설립한다. 그렇게 2012년에 SES를 설립하게 된다. 다른 직장 생활 경험은 전무하고 5개월간 인텔에서 여름 인턴을 한 경력이 존재하긴 하나, 인턴이기에 의미는 없다. 그 당시 새로운 배터리 개발에 뛰어들었던 많은 회사들이 파산을 하고 망했다고 하는 데, 독점적인 특허도 따고 아직 살아남은 것을 보면 강한 의지를 가진 창업자라는 생각이 든다.

또한 CTO로 재직 중인 손용규(Son youngkyu)는 성균관대학교를 졸업하고, 삼성 SDI에서 4년간의 연구, 3M, A123, SK innovation, 애플등 훌륭한 기업들에서 일하면서 경력을 쌓고, 2016년에 엔지니어로 입사해 일을 시작한 후, 2020년 12월에는 셀을 디자인하는 CTO의 자리까지 오르게 된다. 유수의 회사에서 일해왔을 만큼 능력을 인정받았다고 생각하며, 큰 의문의 여지가 없다고 생각한다.

<회사 이력>

2012년에 설립해, 2013년 MIT에서 스핀오프해서 A123의 Series A 투자를 받는다. 2015년에는 GM, SAIC, Applied materials의 시리즈 B 투자를 유치하고, 2016년에 보스턴에 파일럿 시설을 만든다. 2017~2018년에는 SK도 새로운 투자자로 나서고, 상하이에도 파일럿 시설의 문을 연다.

미래 2022년에는 예비 생산 검증 개발의 단계를 거치게 되고 20층 이상의 다층 셀의 테스트에 들어간다. 2023~2024년에는 드디어 1 GWh의 시험 생산 시설의 가동에 들어가고 2025년부터 본격적으로 30 GWh 규모의 셀 생산 설비가 작동하고 본격적이 매출이 발생하는 시기가 될 것이다.

<스팩 회사>

Ivanhoe capital과의 합병을 하는 데, 자원&에너지&전력 회사에 집중적으로 투자했던 이력이 있는 회사이며, 밑에서도 나오지만 자체적으로 배터리를 검증해보는 조금의 철저함도 지닌 회사라고 할 수 있다. 지금까지 스팩으로 상장했던 많은 회사들이 기술력에 대한 의문을 가지게 했으므로 합병 대상의 회사의 제품을 제대로 테스트하고 결과를 공유하는 것은 투자자들을 안심시킬 수 있는 당연한 조치라고 생각한다. 또한 세계의 제조업으로 유명한 많은 회사들이 투자를 하고 있다. 우리나라의 LG, SK, 현대 3사가 투자를 하고 있고, 폭스콘, 어플라이드 머터리얼즈, GM, Temasek, SAIC 등 유명한 자동차 회사, 소재, 반도체 회사가 투자를 참여했다.

특이한 점이 위와 같이, 반도체, 전지 전문가들이 함께 나서서 기업 실사를 했으며 당사가 최고의 성능을 보인다고 장담하고 있다. 이렇게 확고하게 얘기하는 것은 처음 본다. 자세한 실사 결과는 밑에서 다시 언급하겠다.

<시장 규모 & 기존 시장의 문제>

배터리 시장은 뭐 말할 필요도 없이 굉장히 크다. 지금보다 앞으로가 훨씬 기대되는 시장이기도 하다. 예상보다 훨씬 커질 가능성도 있다고 본다. 전기에너지는 다른 에너지원에 비해 훨씬 정제되어 있고, 사용이 용이하며, 저장과 송출이 간단하고 무선으로도 전송할 수 있다. 몇십년에 걸쳐서 일어나겠지만 대부분의 동력원은 전기로 이루어질 것으로 생각한다. 그만큼 전력을 담아둘 곳도 필요한데, 그것이 바로 배터리이고, 작은 가전조차 대부분 배터리로 만들어지고 있고, 수많은 ESS 시설이 생기고, 자동차나 배, 비행기, eVTOL 등도 배터리를 탑재하게 된다면 $350B의 시장보다 더 커질 가능성도 얼마든지 있다.

기존의 전지도 개선이 되어가고는 있었지만, 말그대로 어느 정도의 틀내에서의 진전이지, 그 틀을 깨버릴만큼의 변화는 존재하지 않았다. 지금은 탄소 음극에 실리콘을 첨가함으로써 전지 에너지 밀도를 증가시키려는 노력을 하고 있지만 실리콘은 충전되면 팽창하는 성질 때문에 탄소 구조의 안정성의 위협해 폭발이나, 잦은 충방전시 균열로 인해 전지용량이 급격하게 감소하는 문제가 있었다. 또한 액체 전해질은 충격과 관통 등에 취약했고, 충전 속도의 불균형, 변형 등으로 화재가 나는 일이 종종 발생한다. 그러나 본질적인 위험과 전지 밀도를 개선하려는 노력은 좀처럼 효과가 없고 미진했으나 이제 드디어 서서히 나타나기 시작했다.

<개선 방안 & 회사 전략>

위 사진은 SES holdings의 배터리 내부 구조 모식도인데, Li-Metal 양극재와 양극 코팅, 폴리머 기반의 분리막, 불이 붙지 않는 안정적인 특수 염 용해 전해질(LiFSi가 주요 성분), 고용량의 음극을 사용해서 부피, 무게 대비 에너지 밀도, 안전성을 상당 부분 개선했다고 한다.

기존의 리튬이온 전지의 한계라고 말하는 260Wh/kg, 730Wh/L에 비해서 약 40%정도 향상된 성능을 보이며 500마일 이상 주행이 가능한 전기차가 나올 수 있다. 그리고 더 간단한 공정을 이용해서 더 저렴하게 생산할 수 있다고 주장하고 있으며 30만 마일 이상을 주행할 수 있는 내구도라고 한다. 전고체 전지는 급속 충전을 좀처럼 되지 않는 기술적 난관에 부딪혀 있었으나 SES holdings의 전지는 15분의 급속 충전도 문제없고, 안전성도 보장되어 있다고 주장하고 있다.

내부 구조를 살펴보면 음극에는 변화가 없지만 양극의 두께가 확 줄어든 것을 볼 수 있고, 동일한 분리막을 사용한다. 즉 양극의 구조와 양극액을 Li-metal로 대체함으로서 극적으로 부피와 무게를 줄임으로서 저절로 에너지 밀도가 상승한다. 또한 남은 전해질도 특수 개발한 불가연성의 물질을 사용함으로써 안정성을 높였다고 주장하고 있다. 400Wh/kg, 1000Wh/L의 밀도의 달성을 목표로 하고 있다. 따라서 기존 공정의 많은 부분을 응용할 수 있으며, 생산 최적화와 새로운 공정에 대한 부담이 적다. 이런 부분에서 고체 분리막, 고체 음극 등은 현재 대량 생산이 가능하다고 알려져 있지 않다.

기존 리튬 전지의 안전성 약화, 수명 감소의 원인은 양극의 생기는 덴드라이트였다. 뾰족한 나뭇가지 모양으로 점점 자라는 이 결정체는 분리막을 손상시키고, 양극의 성능을 저하시킬 뿐만 아니라, 음극까지 침범하면 전해액이 확산되고 혼합되 급격한 열에너지가 발생되어 내부 온도가 올라가고 화재의 위험까지 커지게 되는 데, 특히 리튬 메탈의 경우에는 훨씬 빠르게 생성되기 때문에 내구도에 큰 문제를 주었으나, 특수한 설계와 소프트웨어의 관리로 생성을 억제하고 안전성의 문제가 생기면 즉시 검출해낼 수 있다고 주장하고 있다.

전지를 관통시켜 안전성을 확인하는 Nail penetration도 패스했으며, 과충전, 외부 단락, 온도 시험까지 다 통과했다라고 시험 결과를 공개하고 있다. 제 3자가 검증을 했다고 하고 있는 데, 정말 기존 안전성 테스트와 동일한 기준으로 했는지 궁금히다.

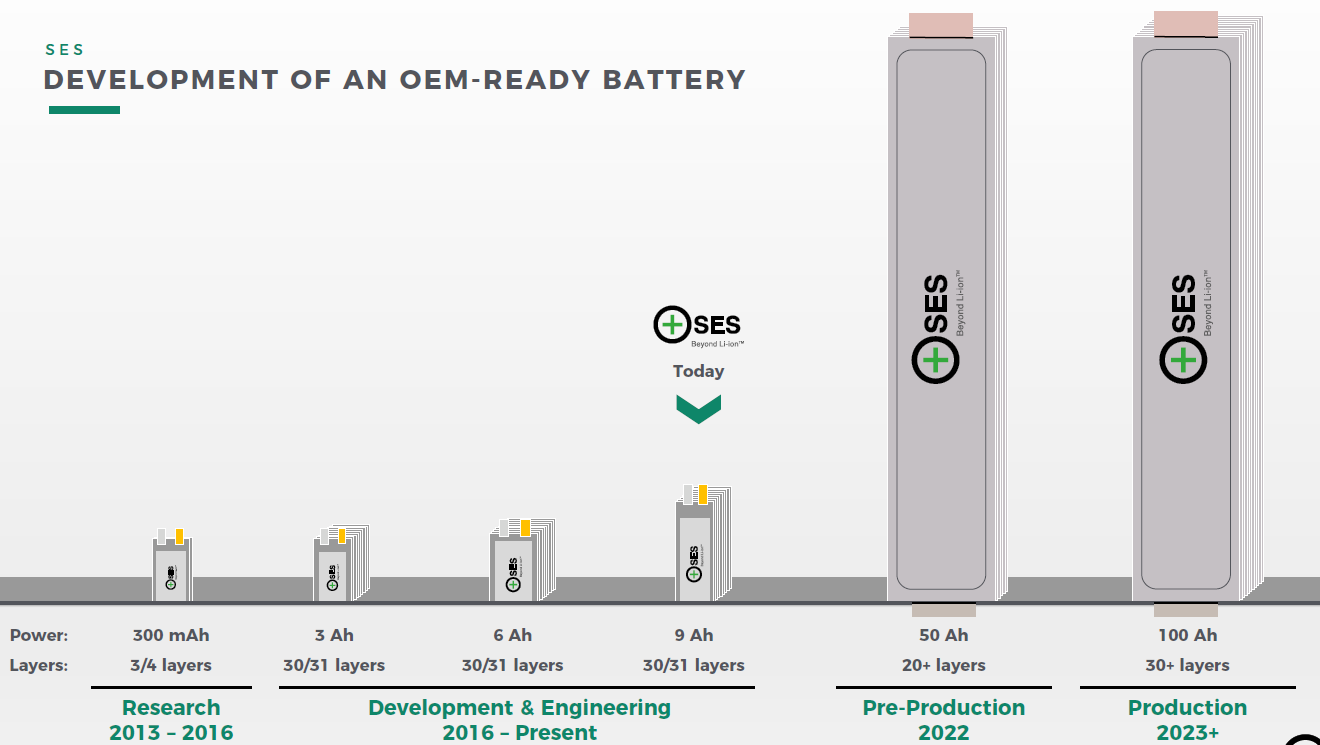

그래서 현재 전고체 전지로 많은 관심을 받고 있는 QuantumScape, Solid Power랑 비교한 표를 제시했는 데, 안전성에 대한 기준은 큰 차이가 없다고 할 수 있지만, 문제는 몇곂의 전지를 생산할 수 있는가 대량 생산 체제로 가서 비용을 얼마나 억제할 수 있는지가 큰 관건이라고 할 수 있다. 그런 점에서 이미 SES holdings는 1~4곂, 10곂 수준의 전지에 비해서 25곂 이상의 전지를 만들어낼 수 있고, 안전성 테스트, 온도 변화에 따른 충전량의 변화도 안정적인 만큼, 실제 상업적 생산에는 더욱 가까워 있는 것만큼은 확실해 보인다.

<생산 일정 & 성장 전망>

현재 보스턴, 상하이에 시험 시설이 들어가 있고, 한국 지사에서는 공급망을 맡고 있으며, 싱가폴의 지사에서는 금융에 대한 지원을 받고 있다. 상하이 기가 팩토리 1 Gwh는 2023년에 완공 예정이며, 300 Kft2의 크기이다.

현재는 9Ah의 개발을 완성했으며 성능은 완벽하지는 않지만 시제품으로는 107Ah까지는 생산이 가능한 것으로 보인다. 두가지 배터리로 나뉘는 데 Hermes와 Apollo이다. Hermes는 비교적 작은 배터리로 고출력이 필요 없는 일반적인 사용용도에 적합하고, Apollo배터리는 차량용/고출력 배터리로 대용량으로 나뉜다.

현대와 조인해서 기술 개발과 사용화를 함께 하고 있으며, 2023~2024년에 시험적인 기가팩토리를 운영하고 여기서 얻은 피드백을 바탕으로 2025년부터는 10~30GWh의 실질적인 상업 생산에 들어가게 된다. 2028년까지는 최종적으로 70 GWh의 생산 능력을 가지게 된다. 하지만 한 번씩 돌아봐야 하는 것은 이건 어디까지나 회사의 계획일 뿐이고 정해진 것은 아무것도 없다. 얼마나 계획이 지연이 될지, 아예 계획 자체를 실현하지 못할 수 도 있다. 제조업에 대한 계획은 불확실한 면이 너무나 많고, 숨겨진 변수가 존재하기 때문에, 어느 정도 비판적으로 보는 시각이 언제나 필요하다고 믿고 있다. IT 회사들의 소프트웨어 개발적인 면도 어려운 건 같지만, 제조업이라는 것은 차원이 다른 문제다. 가능하거나 말거나다. 그 중간이 없다. 가능하다는 것은 단순히 생산이 가능하다는 것이 아니라, 충분히 생산 공정을 최적화시켜서 생산 단가를 최대한 낮추고 규모의 경제를 구축하여 투자 대비 일정한 수익 리턴을 얻는 것을 말한다. 소프트웨어처럼 일단 어느 정도 기능을 갖추어 놓고 점점 개발하면서 고도화, 최적화, 다기능화시키는 것이 용이한 것과 반대다. 제조업 (3D 프린팅 기술이 상용화되어있지 않은 현재)은 애초부터 대량의 자본 투입이 불가피하고, 물론 일정 부분의 수정은 가능하지만 궤도 자체를 트는 것은 현실적으로 불가능하다. 오해 없었으면 하는 점은 투자하지 말자는 뜻이 아니라, 충분히 조심하자는 뜻이다. 1GWh의 설비가 경제적으로 의미가 있는 수준의 생산 이익을 보장하는 것을 보고 예상했던 금액을 투입하는 것이 현명하다고 생각한다. 물론 그만큼의 기대 수익률은 깎이겠지만 깎이는 것에 비해서 큰 위험을 피해할 수 있다고 생각한다.

<매출 예상>

구체적인 생산 능력은 위와 같게 진행할 예정이라고 한다. 2028년에는 전체 시장의 5%의 점유율을 가져갈 계획이며, 매년 1백만대 이상의 전기차에 전지를 공급할 능력을 갖추게 된다.

2024년 1GWh의 시범 운행이기 때문에, $100M 언저리의 매출이 예상되고 10 GWh의 공장이 추가 건설되는 2025년부터 매출 증가가 가속화된다. yoy 420% 상승하고, 30 GWh의 공장이 신설되며 본격적으로 상업적 가동 & 제대로 된 가격으로 판매가 시작되어 다시 폭발적인 성장을 예고한다. 5년 뒤의 먼 미래지만 지치지 않고 꾸준히 모니터링해나간다면, 그리고 기업이 계획한 대로 생산이 진행된다면 2028년에는 PSR9~10, EBITDA 기준 3~40배 거의 $70B에 육박하는 시가총액도 무리라고 생각되지 않는다. 현재 $10 기준 $3.3B의 시가총액으로 생각해보면 7년 후에, $70B이면 약 21배, 연간 평균 수익률은 250%로 말도 안 되는 수치가 나온다. 계획대로 진행된다면 엄청난 수익을 안겨줄 테지만, 그만큼의 장애요인도 기다리고 있다. 100 GWh 수준의 공장 증축은 조 단위의 유상증자를 몇 번이고 시행해야 할 수도 있다. 길게 보고 투자하자.

생각보다 영업이익률을 높게 잡고 있다. 제조업임에도 불구하고 매출 총이익률이 28년도에는 32%, 영업이익률은 28%를 잡고 있다.

세계 1위 LG화학의 전지부문 영업이익률을 참고하면, 키움증권 리서치 자료에서 가져온 정보인데, 영업이익률이 7%정도다. 아무리 신기술을 사용한다고 하더라고 세계 1위의 전지 제조사보다 4배에 가까운 훨씬 더 높은 영업이익이 가능할지는 의문이다.

<내부 직원 평가>

12개의 리뷰라 아직 어떻다 확신하기를 이르지만, 전체 평점은 3.7점, 시간이 지남에 따라 점차 점수가 내려가는 추세인 것을 알 수 있다. 워라밸과 관리체계에 대한 불만이 강했다. 아래에 자세한 내용을 살펴보면 여기 나온 긍정적인 리뷰는 다 CEO가 쓴 거라는 조금 극단적인 주장도 살펴볼 수 있고, 전반적으로 기업 문화가 잘 형성되어 있지 않은 것은 공통적인 사항이었기에, 나스닥 상장에 급급하기보다는 일단 회사의 체질 개선을 도모하는 것이 중요해 보인다. 서비스 기업도 아니고 기술 개발 기업이 평점이 낮은 것은 조금 이해하기 힘들다. 게다가 회사 규모가 큰 것도 아니지 않은가? 직원들의 만족도를 높이는 데 더 노력을 해야 한다고 생각한다.

<업데이트 사항>

21Q4. SES Apollo Press Release_11.3 FINAL.pdf 리튬 메탈을 이용한 배터리 시연에서 세계 최초로 100Ah이상의 배터리를 선보였다고 말하고 있다. 그에 대한 성능 검증 데이터도 존재하는 데, 문제가 없다고 한다.

'기업 분석' 카테고리의 다른 글

| 지능형 AI 광고 시장을 잡는다, Adtheorent (NASDAQ, 상장 예정) (0) | 2021.12.21 |

|---|---|

| 보험 부당 청구의 출혈을 막아라, MSP recovery (NASDAQ : MSPR) (0) | 2021.12.18 |

| 럭셔리 에어비엔비, Vacasa (NASDAQ : VCSA) (0) | 2021.12.07 |

| 클래식카 & 고급차를 위한 보험, Hagerty (NASDAQ : HGTY ) (0) | 2021.12.06 |

| 베일리 기포드가 선택한 심장 질환 시각화 & 진단의 리더 HeartFlow (NASDAQ : HFLW 상장 예정) (0) | 2021.12.05 |