가끔은 그런 생각에 잠긴다. 왜 아직도 그렇게 많은 사람들이 병으로 고통받고 있을까? 당연하다고 생각하는가? 난 그렇지 않다고 생각한다. 마블 영화에 나오는 것처럼 모든 외상과 병을 수시간 안에 스캔해서 고쳐주는 기계가 없어서 일까? 대답은 단순하다고 생각한다. 경제성이 없어서이다. 물론 암처럼 수많은 예산을 들여도 완치하기가 어려운 질병들도 많지만 현실적 이유는 개발에 수지 타산이 맞지 않는다. 왜 수지 타산이 맞지 않을까? 후보 물질을 발굴하는 데에도 시간이 많이 걸리는 마당에, 계속 추적해 연구하고 1상, 2상, 3 상의 관문을 넘는 것이 쉽지 않다. 그런 제약 분야에 혁신의 물결이 치고 있다. AI를 접목한 플랫폼으로 약물 개발을 가속화하는 것이다! 약물들의 화학 작용은 슈퍼 컴퓨터로도 연산이 쉽지 않다. 그래서 현재 Ionq와 같은 양자 컴퓨터 회사들은 양자 컴퓨터를 이용해서 계산하려는 노력을 시도하고 있다. 미시세계의 양자적 성질과 무작위성을 기존의 실리콘 컴퓨터로도 구현할 수는 있고, 시뮬레이터도 나와있지만 실제 난수 검증을 해보면 양자컴퓨터처럼 완전히 무작위한 성질을 나타내지 못한다. 분자, 원자 단위에서 영향을 미치는 양자적 성질은 양자적 성질을 이용한 양자컴퓨터만이 온전히 나타낼 수 있다. 즉, 한계가 존재하고, 근사치나, 3차 구조까지 존재하는 복잡한 단백질의 경우에는 불가능에 가깝다. 이런 부분을 AI를 통한 추론으로 극복하려는 기업이 바로 Valo health이다

스팩 인수회사는 -> khosla venture, 2004년에 설립되었으며 AUM은 $14B이다. 벤처 캐피탈 중에서는 꽤 명망 있는 회사라고 알고 있다. 그리고 오른쪽의 회사들에 선제적인 투자를 했다고 나와있는데, 요새 핫한 Affirm이나 Square, Stripe 등 핀테크 관련 산업부터, 숏 리포트로 화제가 된 Quantum scape. 최근 IPO 한 도어 대시까지 다양한 투자 포트폴리오를 보유하고 있다. 생명, 의료 쪽에서 강점을 들어내는지는 모르겠지만 시너지를 낼 수 있을 것 같고, 그들의 안목이 매우 빗겨나가진 않을 것이라 생각한다.

회사를 이끌어나가는 주요 인사들인데, 창업자의 이력이 눈에 띄었다. David Berry라는 사람인데, 여태까지 25개의 회사를 창업해왔으며, 그중 5개의 회사가 나스닥에 상장했다. MIT에서 바이오 엔지니어링으로 박사학위를 받았다. 타고난 창업 정신을 가진 기업가가 아닌가 생각된다.

기존의 체계와의 차이점을 말하고 있는데, 새로운 타켓을 찾는데 6~12개월 걸리던 과정을 몇 주 내로, 새로운 약물을 검증에 6~12개월 걸리던 것을 수개월내로, 평균적으로 2년이 소요되는 최적화 과정도 몇 개월 내로, 바이오마커의 탐색과정도 획기적으로 줄일 수 있다고 주장하고 있다. 그런 주장의 핵심에는 일단 많은 과정이 컴퓨터 내에서 진행된다는 점이다. 타겟 발견 -> 약물 디자인 -> 임상으로 가는데, 기존의 쥐 나 인간과 비슷한 포유류는 사용하는 과정이 생략되고, 약물 후보군을 찾는 과정도 완전히 제로 베이스 시작해 실질적인 약물 구조를 손에 얻기까지 3주가 채 안 걸린다고 한다.

또한 현재 후보 화학 물질에 대한 합성, 테스트가 자동회된 In-House 연구실에서 이루어지고 있어서, 더욱 단축시킬 수 있다고 어필중

Valo health vs Schrodinger (SDGR) 뭐가 다를까?

Valo health를 보고 가장 먼저 떠오른 기업은 슈뢰딩거이다. 빌 게이츠가 투자한 회사로 이 회사와 동일하게 AI 추론으로 약물 구조를 정하는 제약 플랫폼을 판매하는 곳인데, 여기서 두 기업의 진출 방향이 조금 달라진다. 일단 Valo health는 현재 매출이 없다. 아래를 보면 S-4에서 가져온 내용인데, 현재는 R&D 비용으로 적자를 내고 있는 상황이다. 그에 반해 슈뢰딩거는 현재 아스트라제네카 등과 협력을 맺고 납품 중이기에 매출을 존재한다. 막대한 적자인 것은 동일하지만 말이다. 결정적으로 두 기업이 다른 점은 Valo health는 Saas로 플랫폼을 제공한다기 보다는 플랫폼을 가지고 직접 약물 개발을 해서 판매하는 것을 목적으로 한다. 슈뢰딩거는 주로 제약사와 협력해서 기술을 공유해서 개발하는 것과 대비된다.

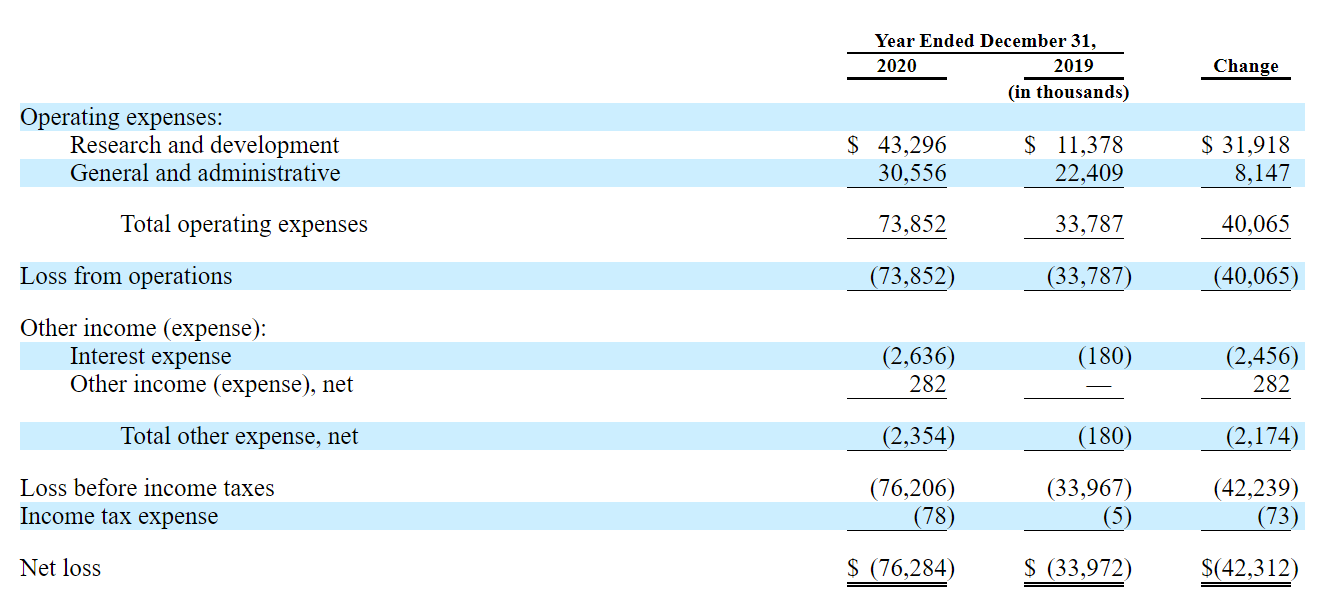

최근에 Courier Therapeutics를 인수해서 면역 항암제와 단백질을 이용한 치료제로의 파이프라인을 넓혀 나가고 있다. 즉 기술을 폐쇄적으로 이용해 신약 파이프라인의 개발 비용과 시간을 절반으로 줄여서 판매로 나오는 이익을 전부 가져가겠다는 것이다. 최근의 비즈니스 트렌드는 슈뢰딩거 쪽에 가깝다고 생각하지만 OPAL플랫폼이 정말 혁신적인 성능을 가지고 있다면 Valo health는 엄청난 포텐셜을 가지고 있다고 생각한다. 특허로 비교하면 단순 출원수만 비교하면 슈뢰딩거가 우세하다고 할 수 있는 반면에, 속도와 성장성으로 보면 Valo health도 무서운 속도로 등재하고 있다. 2019년에 설립된 회사라는 게 믿기지 않을 정도이다. assignee:(Schrödinger, Inc.) - Google Patents (46/63) vs assignee:(Valo Health, Inc.) - Google Patents (6/25) 아래는 연간 사용한 적자인데, 절반이 R&D비용 지출이다. 이런 종류의 회사들에서 R&D는 곧 회사의 자산이다. 비용이라고 생각하지 않는다. 무형 자산이 쌓이는 것이라 생각하기 때문에, 연구를 팍팍해줬으면 한다.

Valo health의 최종적인 목표인데, 성공률이 4%, 13.5년, 비용은 $874M이 소요되는 기존의 임상 약물 개발 방식에서 8~11년으로 줄이고, 비용도 $350~500M으로 절반, 성공률은 X6~10로 높이겠다는 것이다. 그렇게 한다면 개발의 허들이 낮아지고 환자수가 적어 개발하지 못했던 희귀병 약이나, 새로운 분야로의 약물 개발의 장벽이 낮아져 더 많은 시도와 성공이 가능할 것이다. 또한 개발 비용이 줄어듦으로써 환자들이나, 제약사들이 부담해야 하는 비용도 줄어드는 긍정적인 효과도 기대할 수 있다.

기업 직원들의 평가는 3개 뿐인데 5점이다. 신생 기업이라 아직 고용이 많지 않았을 것이다. 놀라운 건, 설립된 지 2년밖에 안된 기업에도 불구하고 기업 가치는 현재 3조 원이 가깝게 평가받고 있다. AI 기술의 파급력을 생각했을 때, 무리는 아니지만 너무 미래를 내다보고 가치를 정한 것이 아닌가 생각이 든다. 현재 보유 현금은 $488M 정도로 2020년 76M의 적자로 따지면 약 4~6년 정도의 운영이 가능한 현금을 보유하고 있다. 최대한 파이프라인을 늘려야 하는 기업의 비즈니스 모델을 생각했을 때에는 공격적으로 M&A를 집행하면 더 줄어들 수도 있다고 본다.

<참고 자료>

Tapping into the drug discovery potential of AI (nature.com)

SDGR-Taking-Drug-Discovery-to-The-Space-Age.pdf (citronresearch.com)

'기업 분석' 카테고리의 다른 글

| 중국의 공유오피스의 1인자 Ucommune(ticker:UK) (0) | 2021.09.25 |

|---|---|

| 세계로 발을 넓히는 원격의료의 리더 , Babylon health (NASDAQ : BBLN) (0) | 2021.09.24 |

| AgTech의 새로운 플레이어 : Local Bounti , Cargil이 투자한다고? (NASDAQ : LOCL) (0) | 2021.09.17 |

| 트럭 자율 주행의 리더 : Embark Trucks (NASDAQ : EMBK) (0) | 2021.09.15 |

| 5G 인프라 투자 : QualTek (0) | 2021.09.14 |