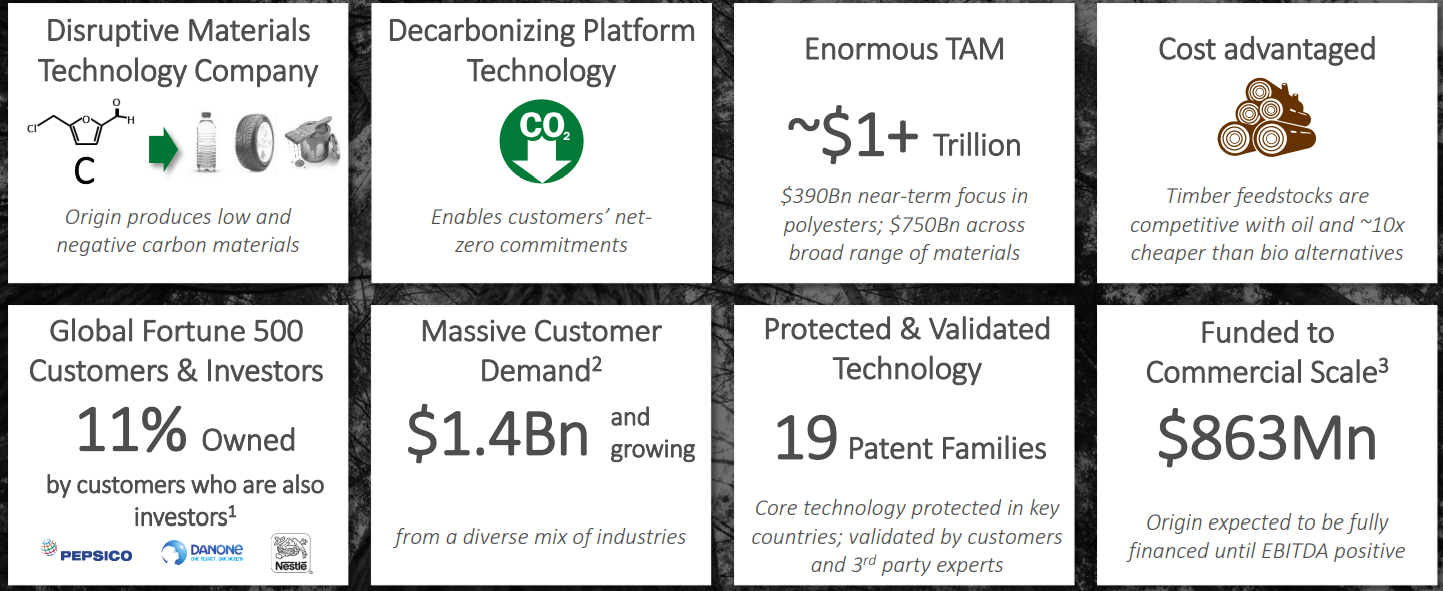

자연 유래 화학 제품을 생산하는 업체이다. 카본 네거티브 기업. 시가총액은 1.8B이고 보유 현금은 863M로 상당히 많다. Earn-out이 배정되어 있으며 $15, $20, $25에 29.5M주를 준다. 2008년 설립되었고 초기의 이름은 Micromidas였다. 아래의 링크에 명시했다싶이 glassdoor, linkedin에도 좋은 리뷰와 평이 쓰여져 있다. 특허는 2013.2의 특허를 비탕으로 2018.7까지 현재(2021.02.22) 27건의 특허가 등록 되어있다. 몇 건은 곂치는 것을 보아 약 20건 정도의 특허가 유효한 것으로 보이며 모두 화학 합성에 관한 특허들이다. 인상 깊은 것은 탄소세, ESG 이용해 제품의 경쟁력을 꾀하는 기존의 방식이 아닌 폐목재 펄릿을 바탕으로 가격 경쟁력을 갖춰 경쟁하겠다는 것이다.

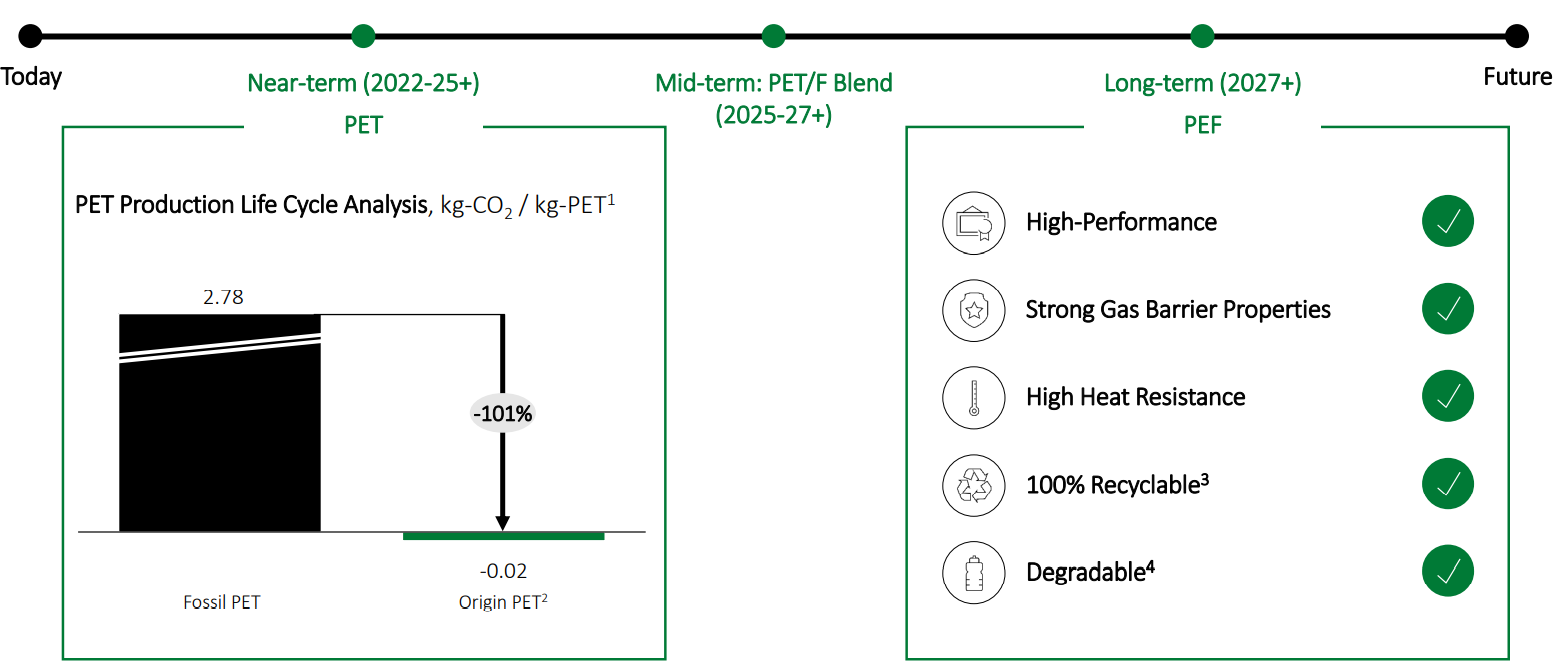

| CMF | 2022-25 PET | 2025-27 PET/F 혼합 | 2027~ PEF |

| HTC | 목재뭉치/활성화 탄소 | 카본 블랙 | 농업 |

*PET = EG + PTA (분해 안됨)

*PEF = bio-EG + FDCA (분해 됨)

공장 건축 예정은 2022 origin1 -> 2025 origin2(상당히 큰 규모) -> 2027 origin3 -> 2028-2029 origin 4&5

Capex 집행은 주로 중고/폐 공장 위주의 매입으로 최대한 경제성을 확보할 수 있는 방안으로 갈 예정

Patent Database Search Results: micromidas in US Patent Collection (uspto.gov), Origin Materials | LinkedIn, Origin Materials Reviews | Glassdoor, Micromidas Reviews | Glassdoor, Micromidas - Crunchbase Company Profile & Funding,

나는 현재 친환경 플라스틱을 생산하는 기업중 이 기업을 가장 좋게 보고 있다. 그 이유는 현실적이기 때문이다. 억지로 친환경을 앞세워 보조금을 비즈니스 모델이 넣어 정당화 시키는 행동도 없다. 보조금을 돌아가는 비즈니스 모델은 모래위의 성일 뿐이다. 그 자체로 굴러가지 못한다면(경제성을 확보하지 못한다면) 많은 사람들의 진정한 동기를 끌어내는 것은 역부족이다. 그러나 현재의 플라스틱 가격과 거의 비슷하거나 더 저렴한 수준으로 조금 더 친환경적인 플라스틱을 만들어낼 수 있다면 세상을 바꾸기에 충분하다. 동화와 같은 너무 비싸고 활용도가 떨어지지만 마술처럼 녹아 사라지는 플라스틱등은 누가 사용하겠는가? 애초에 왜 플라스틱을 사용하는가? 내화학성, 내구도, 가격, 가공의 편리함등이다. 아직 degradable 플라스틱은 한계가 존재한다. 보조금이라는 산소호흡기같은 근거를 제외한다면 아직 형편없다. 대량 생산, 손익분기점, 내구도, 용도의 제한 등, 현실적으로 바라보자.

2분기 Q&A :

Q. Origin의 PET의 사용성은 기존의 화석 연료 기반의 PET와 같은가?

A. 화학적으로 아예 같다. 현재의 공급망, 재활용 기반 시설 등도 별도의 CAPEX 없이 바로 사용 가능

Q. Origin의 PET는 재활용, 생분해 가능한가? 이러한 특성에 대한 고객들의 관점은 어떠한가?

A. 기본적으로 우리가 생산하는 PET는 화석연료 기반의 PET와 동일하다. 그러므로, 재활용은 동일하지만 생분해는 불가능 또한, PET 사용 용도가 애초에 내구성을 요구하고 오랜 기간 사용되기 때문에 생분해의 특성을 필요하지도 않고, 있어서도 안된다. 자동차, 카펫, 전자부품 케이스, 등이고 현재 고객들의 포커스는 아직 그쪽이 아니다.

만약 우리 고객들의 우선순위가 생분해로 간다면, 우리는 현재 생산기술을 보유하고 있다. 우리는 PEF가 PET에 비해 더 나은 특성을 제공할 것으로 믿는다. 또한 지금 미국에서는 PEF, PET의 혼합 분리수거 등에 대한 가이드라인이 제시되어 있지 않고, 모든 조건에서의 반응에 대한 추가적인 연구가 필요하다. 고객들의 반응과 수요가 가장 중요한 시장이기 때문에 그것에 맞게 반응할 자신이 있다.

Q. 목재를 원료로 사용하는 것은 지속 가능한가?

A. 그렇다. 단순히 목재 펄릿 뿐만 아니라 버려진 종이, 카드보드, 버려진 농작물 등 흔히 나무라고 칭하는 모든 것들이 사용 가능하며, 현재 폐목재도 지속가능한 숲에서 나오는 부산물로 하고 있기 때문이다.

Q. 목재의 가격, 공급 안정성에 대한 우려는 있는가?

A. 없다. 버려지는 kraft pulp를 사용하고 있어서 장기적인 가격 안정성으로 공급받고 있고, 또한 가치가 없기 때문에 우려하지 않는다.

Q. 사업 모델에 “green premium”을 고려했는지?

A. 넣지는 않았다. 시장 조사 기관에서 예측한 화석연료 기반의 PET가격을 바탕으로 산출했다. 궁극적으로 탄소 중립을 실현하려는 고객사들의 니즈를 자극할 것으로 보인다.

Q. origin의 PET는 어떻게 화석 연료 기반 PET보다 적은 탄소발자국의 실현이 가능했는가?

A. 개념적으로, 화석 연료는 기름의 형태로 저장된 탄소를 방출한다. 그러나 우리의 지속가능한 반탄소 PET는 목재를 사용하며, 목재는 자라면서 이산화탄소를 포획한다.LCA 리포트에서는 그렇게 주장하고 있다.

Q. Origin1, 2(공장)의 캐파는 전부 판매되었나?

A. 현재의 고객들의 수요를 가정하고, 우리의 계획에 따르면 전부 판매하는 것이 가능해보인다. 그러나 우리의 원자재로 높은 부가가치의 상품을 만드는 업자들에게 판매할 예정이다. 이 정책이 우리에게 중장기적 고객의 다변화를 꾀할 수 있게 만들 것 이다. 게다가 탄소 중립에 높아져 가는 수요는 가격 상승을 부추길 것으로 예상된다.

Q. 정확히 어떤 것이 Origin의 설비에 원재료로 들어가고, 무엇이 생산되고, 고객들은 어떤 것을 계약한 건지?

A. 목재 부산물을 카드 정도의 크기로 자르고 화학적 과정으로 녹인다. CMF와 HTC를 생산한다. CMF는 paraxylene을 생산하고, 그것은 기존의 PET 생산 설비를 통해 고객들에게 PET 펠릿으로 전달된다. 그리고 그것은 기존의 PET 펠릿과 동일하기 때문에 호환성은 완벽하다. 또한 CMF는 PET펠릿으로 바꾸는 설비는 이미 가지고 있음으로 우리가 책임을 지고 생산하는 형태이고, HTC는 HTC 펠릿, 활성 산소, 카본 블랙을 판매할 예정

Q. 생성시에 어떤 위험한 부산물이 생성될 수 있는가?

A. 없다.

Q. Eastman의 특허는 얼마나 중요한가? 그리고 자체 개발한 IP는 얼마나 되는가?

A. eastman의 특허는 우리의 핵심 부분이 아니며, 우리 플랫폼은 어떠한 라이선스를 취득한 IP에 좌지우지 되지 않는다. 우리가 eastman의 특허를 인수한 까닭은 만약 PEF가 광범위하게 사용되면 그것이 아마 가치 있을 것이라 생각했기 때문이다. 우리의 핵심 과정에 대한 기술은 자체적으로 10년 이상 개발해왔고, 기업비밀을 포함하여, 특허와 전매IP로 보호하고 있다. 그런 핵심 기술은 우리한테 있다. 다년간, 우리는 기회주의적으로 특정 제품을 고객들에게 제공할 수 있도록 잠재적으로 도와주는 기술들을 라이센싱해왔다.

Q. 설비에 대한 감가상각은 얼마정도 인가?

A. 설비마다 다르지만 2~3년을 보고 있다.

Q. 추가적인 자금을 모을 생각이 있는가?

A. 이번 합병으로 인한 현금, 프로젝트 파이낸싱, 정부 보조금으로 충분하다 2025년까지 흑자 전환

Q. 기술을 라이센싱할 계획은 있는가?

A. 우리는 지금 공장 건설 후 직접 운영으로 생각하고 있으나, 주주들에게 환원과 기업의 가치를 더함에 있어서 도움을 준다면 생각하고 있다. TAM의 사이즈와 고객들의 수요를 생각한다면, 기술 라이센싱은 지속적으로 기존의 화학기업들에게 제기될 것으로 보인다.

Q. 왜 IPO 대신 SPAC 합병을 통했는가?

A. SPAC 합병을 가장 빠르고 안전하게 자금을 조달할 수 있는 길이라고 생각했다. 우리는 우리 기술이 성숙했고 준비가 되었다고 생각한다. 효과적으로 판매 가능하게 만들기 위함이었다. Artius를 고른 것은 회사를 키워나감에 있어서 경험자들이 많기 때문.

Eastman licenses proprietary FDCA technology to Origin Materials - bioplastics MAGAZINE 참고**

레딧과의 Q&A

<1편>

Q. Origin1 2022년 완공되기 전까지의 로드맵을 알고 싶다. 또한 너희 회사의 ESG, 탄소 목표의 효과에 대해 알고 싶고, 어떻게 실행 리스크를 완화할 것 인가?

A. 매달 알 수 있을 것이다 공장 건축 사진을 올릴 것임, 공장 장소 선택, 허가 취득 등의 정보도 올릴 예정임

Q. 너희들의 특허를 보면, 원재료가 순수한 셀룰로오스가 아니고, 바이오 매스의 탄소 함량도 낮다 그러면 필연적으로 생산 단가가 증가를 피할 수 없다. 또한 얼마나 재활용될 수 있을 지 모르나, 너희의 프로세스는 어느정도의 염산, 소금을 사용하는 것으로 보이는데, 기존의 PET생산에 비해 에너지 사용이 얼마나 되는지? 증류,분류, 나트륨 사용, 염산 사용도 포함해서

A. LCA 리포트를 참조하면 알 수 있듯이 우리는 문제가 없다.

Q. 수요가 예상치를 넘어서면 Origin3의 건설 계획이 앞당겨질 수 있는가?

A. 그렇다, 모든 조건이 괜찮으면 Origin3뿐만 아니라 모든 계획이 앞당겨질 수 있음

Q. 특허의 기한, 돈, 높은 수요, 탄소 중립 골든타임을 생각했을 때, 빨리 라이센싱 하는게 낫지 않음?

A. 물론 그렇다. 우리는 단지 빠른 사용을 위해, 우리가 어느정도 운영이 가능해지면 그때 기술의 완성도를 높혀 라이센싱 하는 것이 좋다고 생각했으며 그게 아니더라도 현재 많은 화학업체들과 얘기를 나누고 있고 우리는 어떤 식으로든 기회가 있을 것이라고 본다. 경쟁자로 생각하지 않는다.

Q. 인플레이션이 공장 건설에 영향을 주는지?

A. 오리진1은 거의 구매를 마쳤고, 인플레이션이 오더라도 우리는 건실한 재무 구성, 자본 접근성으로 극복이 가능.

Q. 기존 고객이 이탈할 가능성이 있는지?

A. 우리는 가격적으로도 경쟁력이 있다. 그렇지 않다고 생각한다. 그들은 솔루션을 원한다.

Q. 화학 업종에서 온 이사회 멤버들을 어떻게 활용하고 있는가?

A. 그들의 풍부한 경험을 가지고 있고, 여러 이유로 좋다 <생략>

Q. 현재 자본금으로 충분히 다음 확장을 할 수 있다고 했는데, 미래의 공장 부지에 대해서 얼마나 조사가 이루어졌는지, 어떤 설계 회사가 계약이 되었고, 설계는 얼마나 진전이 되었나?

A. 오리진2 설계중, 우리는 티어1의 설계자와 잘 하고 있다 걱정마라

Q. Origin의 경제적 해자는 무엇인가?

A. 아무리 대기업 화학회사라고 해도 우리가 IP가 없다고 해도 새로 만드는 데 못해도 10년은 걸린다. 그 자체가 우리의 경제적 해자다.

Q. 최근 DNMR, purecycle이 의문이 많은 데 다른가?

A. 우리는 클래스가 다르고, 최대한 투명성을 유지하고 정보를 공개하는 중이다. 그리고 우리는 지속가능한 비즈니스 모델과 정확한 숫자를 가지고 얘기함

21Q1.

| 합병회사 | 관련 물품 |

| AECI SANS | 자동차, 테크니컬 섬유로 물품 제작 |

| AECI Much Asphalt | 남아프리카의 아스팔트 제조 |

| Packaging Matters | 포장 용기 제작, PEF로 바꾸려는 노력중 |

| Primaloft | 우리가 알듯이 의류 소재, 방한 소재 |

| Solvay | 자동차 부품 제작, 매출 9B 유로 |

<현재 주가 (2021/09/28) 기준> $7.3, 시가총액 $1B

아직 시간이 넉넉하다, 충분히 지켜보고 사도 전혀 늦지 않다.

'기업 분석' 카테고리의 다른 글

| SpaceX가 선택한 고부가가치 금속 프린팅 : Velo3D (NASDAQ:VLD) (0) | 2021.09.30 |

|---|---|

| 원전부터 방사성치료까지, Mirion technologies (NASDAQ : MIR) (0) | 2021.09.29 |

| 전기차 시대, 가정용 충전기를 만드는 기업, Wallbox (NASDAQ:WBX) (0) | 2021.09.27 |

| 중국의 공유오피스의 1인자 Ucommune(ticker:UK) (0) | 2021.09.25 |

| 세계로 발을 넓히는 원격의료의 리더 , Babylon health (NASDAQ : BBLN) (0) | 2021.09.24 |