올해 들어, 뉴스에서도 원자로에 대한 언급이 잦아지고 있다. 소형 원자로인 SMR의 가능성부터, Nuscale이라는 미국 기업이 검토 단계를 통과했다는 것, 빌 게이츠의 회사인 테라파워가 워렌버핏의 투자를 받았다는 점, 러시아에서는 SMR의 시험운행을 하고 있다는 점 등이 있다. 특히 중국에서 탄소 중립을 위해 발전을 줄이면서, 전력난에 시달리고 있다는 뉴스도 있었다. 중국 전력난 속 석탄 비축분 '바닥'…"2주 버틸 정도" | 연합뉴스 (yna.co.kr) 호주와의 무역 전쟁으로 호주산 석탄의 수입도 줄이면서 엎친데 덮친격으로 비축량도 바닥을 들어내고 있다. 원자력레포트1 (hankyung.com), 원자력레포트2 (hankyung.com) 위의 원자력 관련 레포트를 읽어보면, 1970년대에 대부분의 원전이 지어졌고, 수명은 40~60년정도 이기에, 점점 노후화된 원전을 폐기해야한다. 원전을 새로 짓거나, 친환경 에너지등으로 대체해야하는 데, 상황상 쉽지 않다. 또한 원전을 폐기시키는 사업 또한 성장할 것이라는 전망이다. 이번에 나올 기업은 Mirion technologies라는 기업인데 방사능을 이용하는 사업과 깊게 연관이 되어 있다.

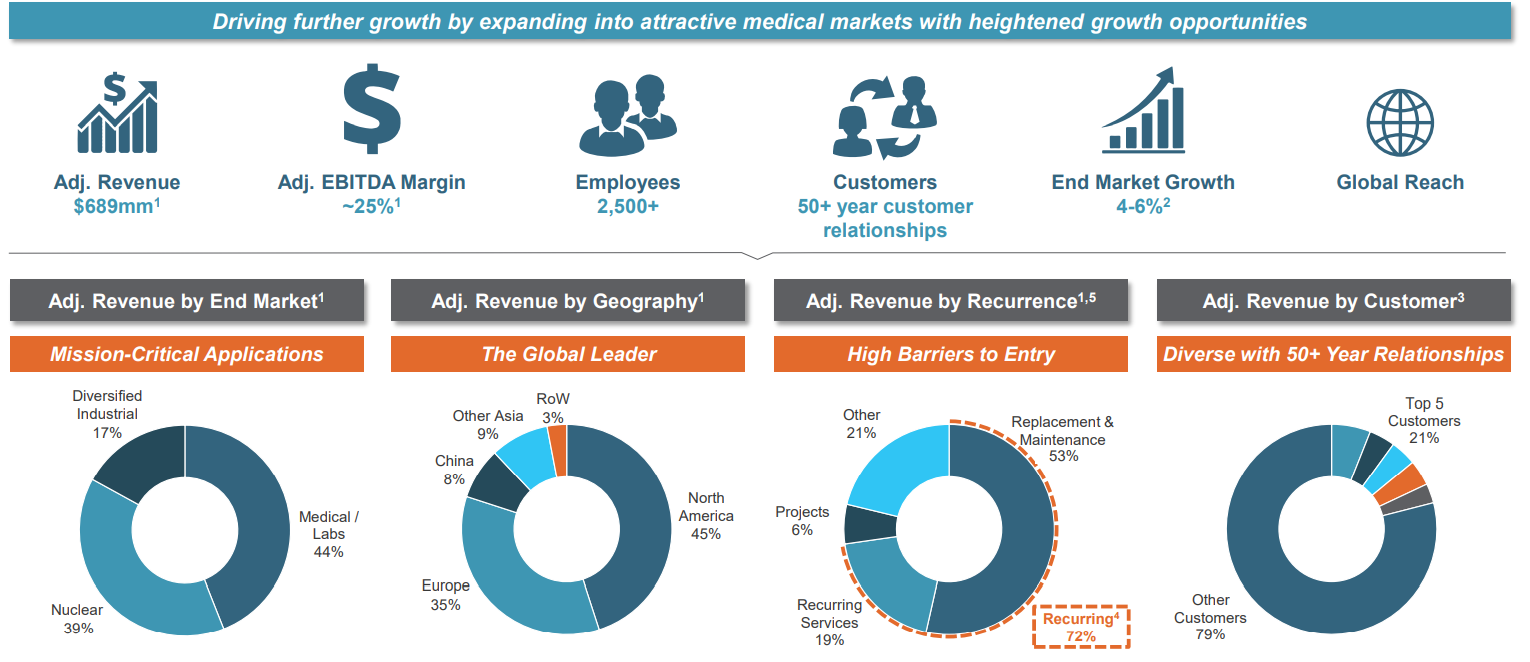

<매출 분포>

72%의 매출이 Recurring(다시 발생하는)이다. 즉 매출의 안정성이 훌륭하고, 지리적 매출 분포는 북미 45%, 유럽 35%, 아시아 17%, 그외 지역 3%로 구성되어 있다. 사업 분야로서는 원전 설비 39%, 방사능 의료 관련 44%, 그외 17%(방사능 보호 장비, 측정 장비 등등). 좀 더 자세히 사업 분야를 살펴보면,

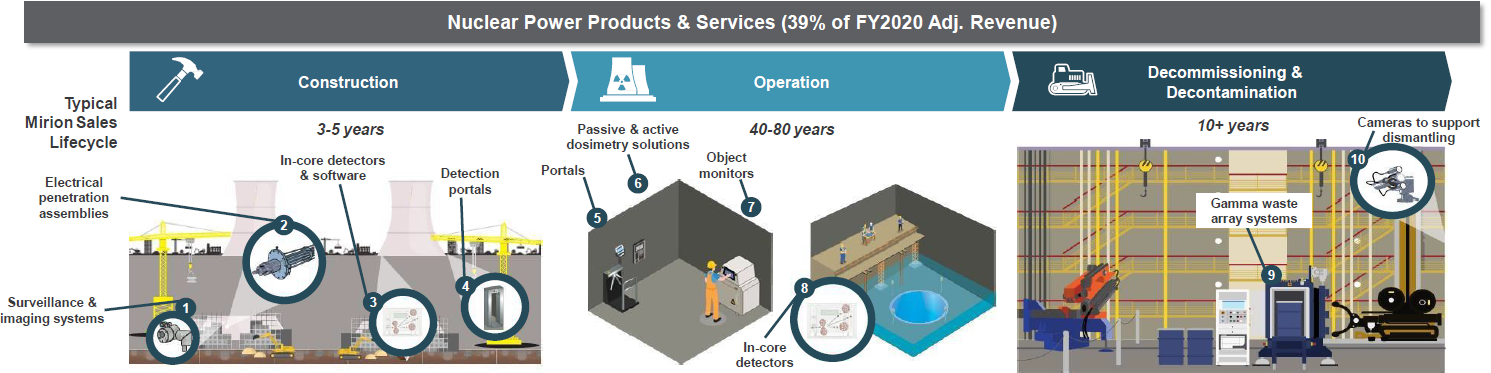

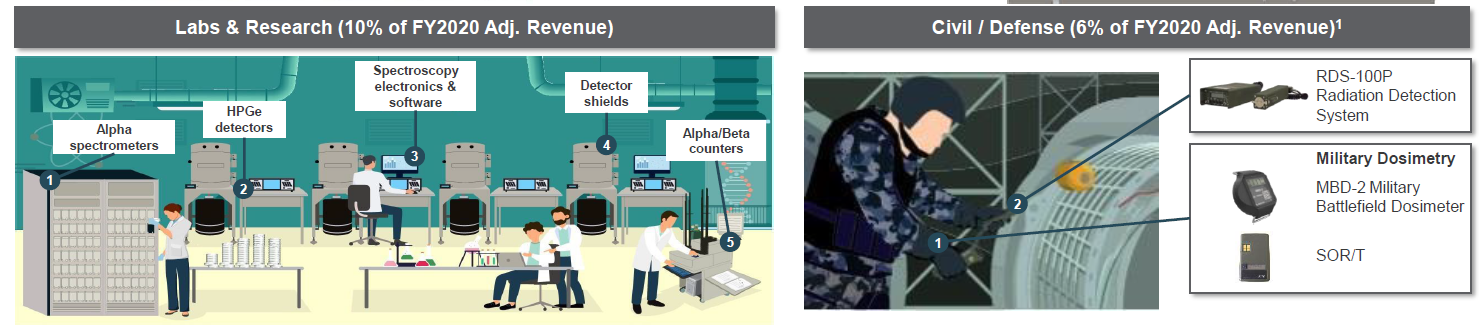

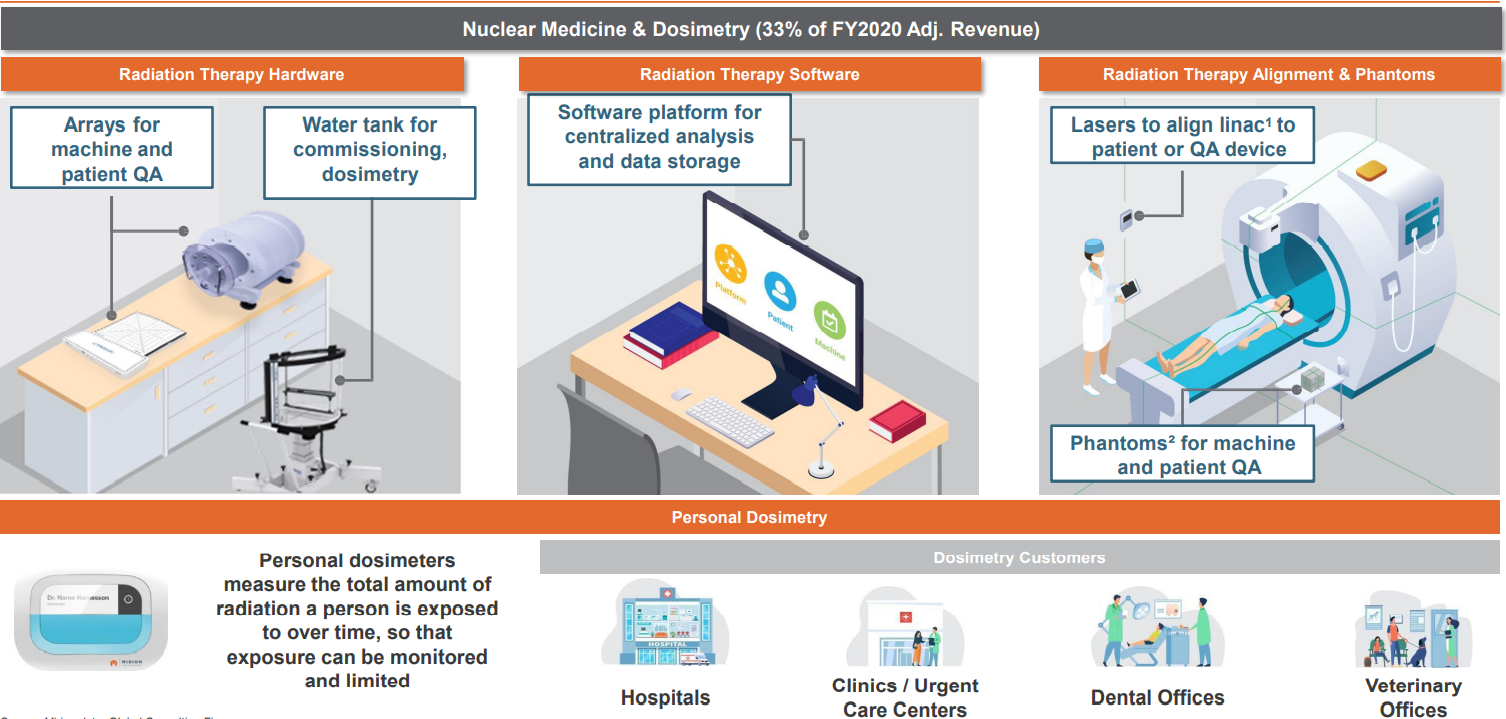

<사업 분야>

원전 건설시에 필요한 부품, 소프트웨어, 감지장비 등을 납품하고 있고, 운영시에 모니터링 하는 데 필요한 장비, 그리고 원전을 제거할 때 쓰이는 장비등도 제작해 판매중. 원전의 수명의 전 단계에 걸쳐서 서비스하고 있다. 총 매출 39%차지

연구실에 쓰이는 장비를 제작하는 사업에 매출 10% + 방위 분야의 방사능 검출기, 보호장비 등을 제작하는 6%로 구성

방사선 치료 장비 & 소프트웨어, 방사선 노출도를 추적해 관리해주는 장비등을 판매하는 매출 33%로 구성되어 있다.

납품하고 있는 자세한 제품군은 위와 같다. 매출 구성의 추이를 살펴보면 처음에는 원자력이 2005~2010년까지도 70%로 거의 대부분을 차지하고 있다가, Canberra라는 기업을 인수하고 의료와 그외의 제품의 비중이 급격히 늘면서 2022년까지는 고른 분포를 예상하고 있다.

<성장 동력>

아래 사진에서 보면 알 수 있듯이, M&A를 통해서 매출 성장을 해왔다. 앞으로도 그럴 예정인 것으로 보인다.

그러나 M&A가 주된 성장 동력이었다는 반증은 여태까지는 기업 자체의 성장 동력은 없었다는 뜻이 된다. 아무래도 팽창하는 사업 분야가 아니고, 타기업을 압도하는 기술력을 보유하고 있는 회사는 없기 때문에 상당히 파편화되어 있고, 통합하기 어려운 시장이다. 그리고 M&A를 통해서 성장하는 기업들은 대부분 부채문제가 낀다. 매출을 올리려고 과도하게 M&A를 진행하고, M&A를 진행할 때, 100% 현금으로 진행하는 경우는 없고 채무를 지는데, 금리가 낮을리도 없다. 그래서 빚에 허덕이는 경우가 많은 데 딱 이 기업이 그렇다.

adjusted EBITDA는 잘나오는 것처럼 보이지만 adjusted EBITDA의 용어 그대로, 이자 지출을 제한 금액이기 때문에 다시봐야한다. 아래를 보면 단기, 장기 부채를 나타내는데, 달러 표기 채무 $765M에 이자는 4%의 가산금리가 붙어서 상당히 높을 것이고, 유로 표기 채무도 151M에 가산금리 4.25%로 상당히 높다. 이자 비용을 줄이려는 노력을 하게 되는데,

부채를 줄여, Net leverage를 3배 수준으로 감소시키고, 가산금리 3%의 더 유리한 채무로 부채 구조 조정을 할 예정이다. 스팩 합병으로 들어오는 현금도 채무를 갚는데 쓰여, 회사의 채무 구조를 완전히 체질 개선 시키면 놀랍게도 순이익이 흑자가 될 수 있다. 2021년 이자지불로만 $165M을 지불하는데 2022년 $17.1M으로 줄어, 순이익이 흑자 전환한다.

순이익이 흑자전환하면, 잉여 현금흐름이 창출될 것 이고, 그 잉여 현금으로 부채를 줄이거나, M&A를 진행해, 매출을 올릴 수 있다. 2022년말 ~ 2023년 금리 인상이 예상되고 있는 데, 그전에 채무 구조를 개선시켜, 빚의 구렁텅이에서 빠져 나오겠다는 뜻이다. 굳이 이 회사를 분류에 넣자면 회생주에 넣는 것이 적절하다고 보이고, 좋은 가격에 구매하고, 채무 구조를 재정비한다면 배당도 줄 수 있는 단단한 회사가 될 수 있을 것 같다.

이사회 의장을 맡게 되는 Larry kingsley는 S&P 수익률을 지속적으로 상회했던 레코드를 보유하고 있어 감각있는 투자자였다고 생각한다. 또한 골드만삭스가 $200M의 anchor로서 pipe 투자를 한 점도 인상 깊었다. 재무 구조 개편이 좋은 효과를 낼 것으로 예상하는 것 일까?? 추이를 지켜보자. 전에 포스팅했던 5G 장비 설치 회사와 비슷한 맥락의 스팩합병이었다. 다만 주가 $10 기준 시가총액이 2.3B으로 QualTek에 비해서는 훨씬 비싸다, 합병이후 순부채는 520M수준이다. 5G 인프라 투자 : QualTek (tistory.com)

5G 인프라 투자 : QualTek

2012년에 미국에서 설립된 기업 QualTek, 2021년 예상 매출 818M, 직원수 1800명이 넘는 대기업이다. 그런데 시가총액은 단돈 $600M? 무슨 사업을 하는지 알아보자. 간단히 얘기해서 인프라 기반 시설에

dokebi-vc.tistory.com

'기업 분석' 카테고리의 다른 글

| 아크 인베스트가 투자한 범용 3D 프린팅의 선두 주자 : Desktop Metal (NASDAQ:DM) (0) | 2021.10.04 |

|---|---|

| SpaceX가 선택한 고부가가치 금속 프린팅 : Velo3D (NASDAQ:VLD) (0) | 2021.09.30 |

| 현실적인 친환경 플라스틱 제조사 Origin materials (NASDAQ : ORGN) (0) | 2021.09.28 |

| 전기차 시대, 가정용 충전기를 만드는 기업, Wallbox (NASDAQ:WBX) (0) | 2021.09.27 |

| 중국의 공유오피스의 1인자 Ucommune(ticker:UK) (0) | 2021.09.25 |