Planet labs는 2010년 NASA 출신의 연구원 Chris Boshuizen, Will Marshall, and Robbie Schingler가 세운 회사이다. 설립 이유는 기존의 크고, 비쌌던 인공위성을 작고 싸고 대량 생산이 가능하게 설계하기 위함이었다. 현재 200개 이상의 실질 운용 인공위성을 가지고 있으며, 다른 회사들과 디르게 실질적인 매출도 나오고 있는 상태이다. 자세히 알아보자

<스팩 회사>

합병하려는 스팩 회사는 dMY technologies로 지난 3번의 스팩합병으로 이미 어느 정도 실력을 보여줬다고 생각한다. Rush Street (NASDAQ : RSI) 21/11/2 현재 기준, $20.93, Genius sports limited (NASDAQ : GENI) $18.96, IONQ (NASDAQ : IONQ) $15.66으로 아주 선방하고 있다. 또한 세 회사 전부 분석해봤었지만 투자할 매력을 각기 잘 가지고 있다고 생각해, 계속 모니터링 중이던 회사였어서, 스팩 회사에 대한 인상은 좋게 가지고 있다. 센스가 있다고 생각한다.

<창업자 & CEO & 회사 이력>

NASA출신의 연구원들로, 둘 다 6년 정도 NASA에 재직했으며, William marshall은 저비용 소형 위성을 개발하는 일을 맡았었고, Robbie Schingler는 나사 본부의 CTO로 재직하기도 했다. NASA에 들어갈 정도에, 본부의 CTO로 재직할 정도로 똑똑한 사람들이라고 생각한다. 아마 NASA의 문화가 이 회사에 그대로 이식되어있지 않을까 하는 생각이 든다. 훌륭한 기술을 가지고 있음에도 불구하고 망하는 회사는 보기 힘들다.

| 연도 | 중요 이벤트 |

| 2010 | NASA에서 나온 3명의 과학자가 설립 |

| 2013 | Dove1, Dove2가 발사되어, 태양동기궤도에 안착됨, Dove3, Dove4도 발사됨, 28개의 위성 군집 Flock-1 발표 |

| 2015 | $95M, $183M 펀딩 유치, BlackBridge인수 RapidEye 위성 군집 확보, 87개의 Dove, 5개의 Rapideye 위성 보유 |

| 2017 | 구글의 자회사 Terra bella, SkySat의 인공위성 군집 구매, 구글은 지분 투자 및 Skysat 이미지 데이터 장기 계약 |

| 2018 | 인력의 10% 감축, 298개의 위성 발사, 150개의 실질 운용, St Louis company 인수로 정부와의 관계 역량 강화 |

| 2020 | 21개의 Skysat(고해상도 위성 분해능 0.5M) 위성 군집을 팔콘9으로 쏘아올리는 데 성공 |

| 2021 | 48개의 SuperDove 위성을 쏘아올리는 데 성공, Spac 합병 발표 |

<시장 규모>

회사가 공략하고 있는 시장은 2027년 기준으로 $119B규모로 추산되며, 직접적인 위성 데이터 서비스는 19B이다, 나머지는 해당 서비스를 이용해 파생된 비즈니스이며, 당사가 인프라의 역할을 맡는 셈이다.

<한눈에 보기>

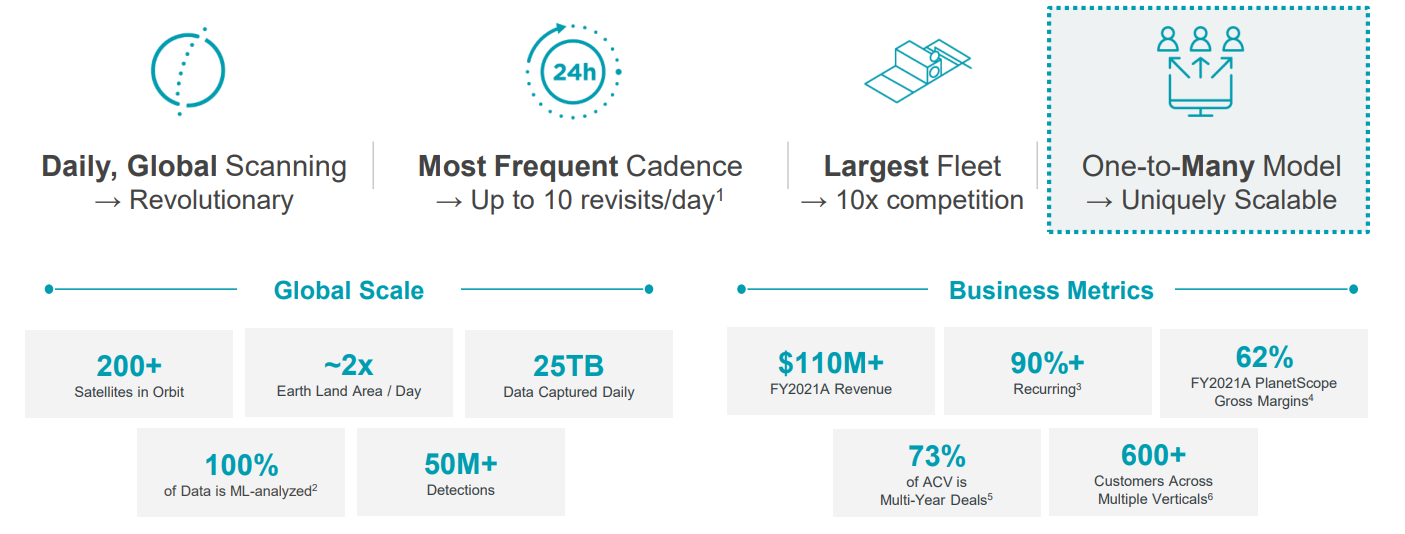

하루에 10번 같은 곳을 방문할 정도로, 높은 빈도로 지구를 스캔하는 것이 가능하며, 이것이 가능한 이유는, 200개가 넘는 위성을 실제 운용하고 있기 때문이다. 매일 25 테라바이트의 데이터를 생산해내며, 작년 매출은 $110M에 달한다, 90% 이상이 반복적인 매출로, 구독 형태로 추산된다. 긍정적인 지표가 많이 보인다.

<비즈니스 모델>

현재 계약하고 있는 회사들의 정보이자, 사업 분야이며, 농업, 국방, 민간, 인터넷 서비스, 숲, 에너지, 금융, 보험 분야에 걸쳐서 다방면에서 이미 매출이 나오고 있다. 우리가 보고 있는 구글맵이 이 회사를 통해서 찍은 사진을 서비스하고 있는 게 아닐지 생각된다. 그리고 이력을 잘 보면, Skysat과 Dove 위성으로 구분되는 데, Skysat은 작은 냉장고 수준의 사이즈에, 무게도 80kg에 육박하는 위성이고, Dove는 종이 박스 사이즈에, 4~5kg 정도에 불과한 큐브 셋으로 보인다. 고성능의 고해상도 인공위성과 비교적 저해상도이지만 저렴한 가격으로 지구를 커버할 수 있는 인공위성 두 종류를 운용함으로써 성능과 스캔 속도의 공백을 메꾸는 식으로 운용되고 있는 것 같다. 현재 실정에 맞는 방식이 아닌가 싶다. 무턱대고 비싼 고해상도 위성을 띄워 쭉 깔아놓으면, 높은 CAPEX로 인해 운용비용뿐만 아니라 고객에게 서비스하는 가격도 덩다라 오를 것이다. 현재로서는 시중에 고해상도 위성사진이 실시간으로 필요한 그런 높은 수준의 애플리케이션도 나와있지 않다. 아직 그 정도의 고해상도의 서비스를 제공할 만큼 위성 서비스가 메인스트림에 왔다고 보기는 어렵기 때문에, 현명한 처신이 아닌가 하는 생각이 든다.

위와 같이 데이터 셋을 제공해서 이익을 얻는 사업 모델이며, API로 제공해서 과금하는 형태일 것이다.

<성장 전망>

어찌보면 현실적인 목표를 제시한다고 볼 수 있다. 전에 분석했던, Satellogic은 미친 성장률은 제시한 것에 대비된다.

<밑에 게시글 참고>

지구를 내려다보는 눈, Satellogic (NASDAQ : SATL 상장 예정) (tistory.com)

지구를 내려다보는 눈, Satellogic (NASDAQ : SATL 상장 예정)

본격적인 민간 우주 개발 시대로 접어들고 있다. 미국에서의 민간 개방을 시작으로 인공위성 제작 비용 하락, 발사 비용 하락 등 진입 장벽이 낮아지고, 비즈니스가 이익을 낼 수 있는 가능성이

dokebi-vc.tistory.com

장기적 관점에서 보면 비용 구조를 보면,

FCF마진을 20~35% 정도로 보고 있다. 데이터 기업이라고 보는 것이 맞음으로, 고객사가 늘어날수록 기하급수적으로 이익률이 좋아지는 구조일 것이다. 시가총액 $2.7B으로 올해 예상 매출에 비하면 PSR20, 25년(FY26) 대비해서는 PSR4 정도로 저렴하다고 볼 수는 없을 것이다. 그러나, 현재 운용 중인 인공위성이 200개가 넘어가고 실질적으로 매출이 발생하는 것, 코로나에도 매출이 꾸준히 성장한 점으로 미루어 보면 매력적인 투자임은 분명하다. 높은 확률로 회사가 예고한 매출 예상치를 어느 정도 상회하는 결과가 나올 가능성이 있다고 생각한다. 긍정적으로 보고 있다. 조금만 더 저렴해지면 마다할 이유가 없다.

<내부 직원 평가>

재밌는 게, 평점이 아주 높다. 리뷰가 100개가 넘는 데, 평점이 4.4가 넘는 것은 흔치 않다. 이 회사의 미래를 매우 좋게 보고 있으며, 분위기, 워라벨에 대한 칭찬도 많다. 또한 내부에 좋은 인재들이 많다고 생각하고 있다. 인간적인 면이 다르고, 근무 시차가 적응이 어려우며, 과학자 집단 같은 내부 분위기과 중간 단계의 관리자들의 능력 부재 등이 단점으로 꼽혔고, 최근 들어서 급격하게 평점이 좋아지는 모습을 볼 수 있다.

<업데이트 사항>

21Q2: Planet Reports Second Quarter Financial Results and Reaffirms Full Year Outlook | Planet

Q2매출은 Yoy 19%, $30.4M이고, 아마 올해 예상 매출 $130M은 무난히 달성할 수 있을 것으로 보인다. 코로나에도 무난하게 지속적으로 매출이 증가해온 점은 불황과 위기에 강하다는 점을 어느정도 증명한 것으로 생각된다. 그렇기에 꽤나 단단한 매출 실적으로 쌓일 것이며, 물론 아직 매출에 비하면 시가총액이 너무 크다는 것은 안다.

Planet and dMY IV Announce Upsized PIPE - Additional $50 Million from CPP Investments | Planet

$50M의 추가적인 PIPE 투자가 들어온다는 정보다. 투자회사들도 긍정적으로 보고 있다는 신호가 아닐까 싶다.

'기업 분석' 카테고리의 다른 글

| 볼보, 우버와 협력하는 자율 주행 기업 : Aurora (NASDAQ : AUR) (0) | 2021.11.06 |

|---|---|

| UPS와 손잡은 기업형 위탁 제조 기업 : Fast radius (NASDAQ 상장 예정) (0) | 2021.11.06 |

| FDA가 승인한 경구 비만 치료제 : Gelesis (NASDAQ : GLS, 상장) (0) | 2021.10.28 |

| 현실 세계와 가상 세계의 경제를 이어주는 징검다리 , Circle (NASDAQ : CRCL 상장 예정) (0) | 2021.10.27 |

| 지구를 내려다보는 눈, Satellogic (NASDAQ : SATL 상장 예정) (0) | 2021.10.25 |