금융/보험 섹터는 굉장히 보수적인 섹터 중 하나이다. 사업 자체가 안전성에 관련되어 있고, 안정적인 이익과 보장이 사업의 핵심 목표이다 보니, 그런 성향을 띄는 것은 당연지사다. 그렇기에, 이 섹터는 굉장히 변화가 느리고, 사람들의 무관심 속에 방치되어 있다. 보험을 가입하고 매년 확인하고, 주거래 은행을 매달마다 어디로 바꾸는 것이 좋은지 알아보는 사람은 거의 없다. 보통 가입하고 나면 잊은 채로 살아가고, 찰나의 불편함이라고 생각하기 때문에, 편리함보다는 안전성을 우선시하는 경향이 존재하는 것 같다. 그러나 이러한 보수적인 섹터도 디지털화의 물결에 점점 반응하고 있다. 새로운 요금 시스템, 고객 중심의 경험을 판매하는 의식이 높아지면서 세상을 뒤집으려는 기업들이 하나둘 나오고 있는 데, 이번에 알아볼 Olive.com은 어떤 회사인지 알아보자

<창업자 & CEO>

Rebecca Howard는 Paylink의 창업자로서 이번 Paylink, Olive.com 양쪽의 창업자이다. Olive.com은 2020년부터 서비스 하기 시작했으며, Paylink는 이미 사업 지속 가능한 수준으로 성숙한 기업이다. 매년 안정적인 흑자를 내왔고, 2018, 2019년에도 마찬가지였다. 미시간 대학교에서 경영학을 전공, Mepco Insurance Premium Financing이라는 미국 기업에서 1999~2006년까지 7년간 근무했다. 첫 직장도 보험과 관련된 일이었으므로, Olive.com의 창업에 어느 정도 영향을 주었으리라고 생각한다. 크게 성장한 회사는 아니었지만 Paylink라는 회사를 창업해 외부자금 없이 운영이 가능한 정도까지 진행했다는 점은 실전 경험이 많다는 뜻으로 높게 평가한다.

<스팩 합병 회사>

스팩 회사 MDH Acqusition은 스폰서로서, 5백만 주의 이르는 Earn-out (목표 달성 후 지급하는 인센티브)으로 주식들을 받을 것이라고 약속했다. 즉, 한마음 한뜻으로 뭉치자는 말인데, 회사 주가 목표를 달성하지 못하면 인센티브를 받을 수 없다. 적극적으로 임해, 풍부한 경험으로 회사에서 커버하지 못하는 부분을 도와주면 좋은 시너지 효과가 날 것이다.

<합병 개요>

이번 합병은 특이하게도 2개의 사업과 스팩 회사가 합병해, 한 회사가 되는 것인데, 이름은 Olive.com을 따라가고 사업적으로도 자동차 보험업이 메인이 될 것이다. Paylink는 15년의 역사가 있는 회사이며, 현재도 꾸준히 흑자를 내는 캐시카우 역할을 해줘서 Olive.com 이 힘들 때, 버틸 수 있는 기반이 돼줄 수 있다. 또한 Olive.com은 Paylink의 직접적인 고객으로서 Olive.com에서 결제되는 금액이 Paylink의 매출에 기여하는 일단 겉보기에는 환상적인 포지션이다.

<시장 규모 & 문제점>

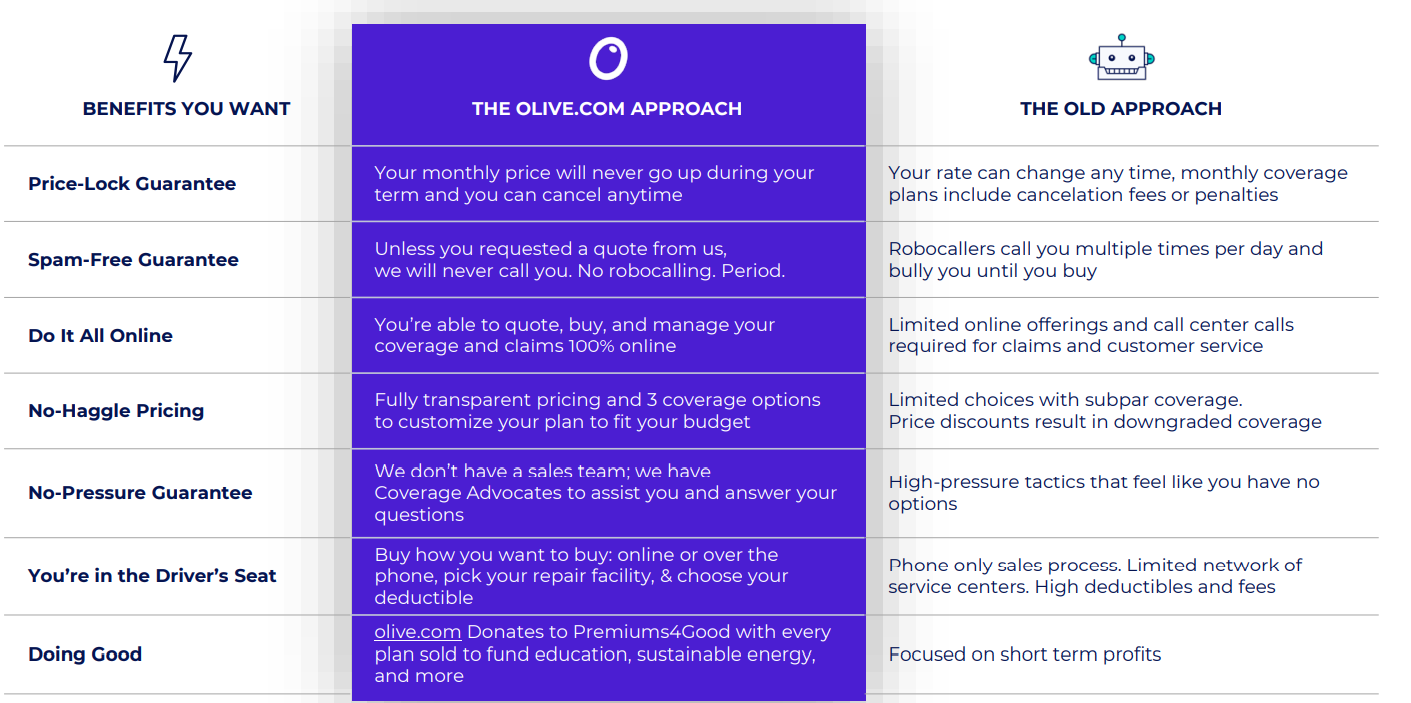

기존 시장에서는 점점 차의 수명과, 운용기간이 증가하고 있다는 통계가 존재하고 그에 따른 노후화로 고장이 잦아지면서 운용비용이 증가하고 있다. 매년 $1200수준의 비용이 든다고 한다. 현재, 미국의 차량 대수는 2억 8천만 대가 넘어가고 순증 하는 추세다. 소비의 나라 미국 답게, 성인 33%가 $5~600 정도의 수리비는 바로 감당할 현금이 없고, $1000가 넘어가면 60% 이상의 성인이 감당하지 못할 정도로 저축하지 않는다. 절반이 넘어가는 사람들이 대출 없이 차를 운용하지 못한다는 이야기다. 유지비용은 사고가 나서 드는 것이 아니다, 운행 시 노후화로 인해, 브레이크 패드를 교체해야 한다던지, 엔진의 점화 플러그, 오일, 차량 내부 시스템, 타이어, 서스펜션 등 자잘한 비용이 계속 빠져나간다. 이럴 때, 미국의 절반이 넘는 성인들은 바로 결제할 여유 자금이 존재하지 않는다. 이것이 이 마켓의 문제이며, 또한 전통 보험업의 문제, 판매인과 보험을 운영하는 회사가 다르다는 점, 끈질기고 때로는 강압적이며, 보험 판매인 개개인마다 달라지는 혜택은 서비스의 품질이 균일하게 유지될 수 없게 한다.

2억 8천만 대의 차량 중, 31% 약 8700만 대의 차량이 현재 6~12년의 연식을 가지고 있다. 즉, 신식이라고 보기도 어렵고, 앞으로 수리가 많이 필요할 것으로 예상되는 과도기의 차량들이다. 이 차량들을 "Sweet Spot"이라고 보고 있다. 회사에서 추구하는 고객층의 가장 알맞고 직접적인 부분이다. 게다가 Olive.com을 이용하는 59%의 고객들은 보험을 처음 구입해보는 사람들로, 사회 초년생이나 밀레니엄 세대들일 확률이 높다. 어떻게 이 보험업의 문제를 해결할 수 있을까?

<해결 방안 & 비즈니스 모델>

매달 정해진 일정한 금액을 지불하면, 거의 모든 부분의 기계적 결함에 대한 수리 비용을 지원해주는 방식으로 해결한다. 즉 유지보수에 대한 보험이다. 보통 보험은 사고에 대비하는 개념이어서, 매우 큰 비용 지출이 발생함을 대비하지만, 평소에 계속 빠져나가는 유지비는 생각보다 만만치 않다. 또한 위에서 많은 미국인들이 $1000 이상의 수리비를 지불할 능력이 없는 점을 감안할 때, 충분히 매력 있는 제안이라고 생각한다. 앞으로 50개의 모든 주와, 캐나다에서 서비스를 제공할 계획이며, 현재 49개의 주에서 서비스 중이다.

보험 계약 기간동안은 고정된 월단위 보험비를 지출하기 때문에 걱정할 일이 없고, 흥정이나 강압적 태도가 없는 고객 중심의 보험 판매를 약속한다. 흥정이 없어 감정 소비가 없으며, 애초에 보험 판매팀이 존재하지 않는다. 판매팀이 없다는 것은 영업이익 측면에서도 긍정적이다.

2021년 1월 매일 400건의 문의가 있었던 반면에, 2021년 11월 기준 매일 1000건의 문의를 받는 등, 맹렬한 성장 중이다. 상위 5개 OEM 중 2개와 파트너십을 맺고 있다. 높은 영업이익률이 예상된다고 한다.

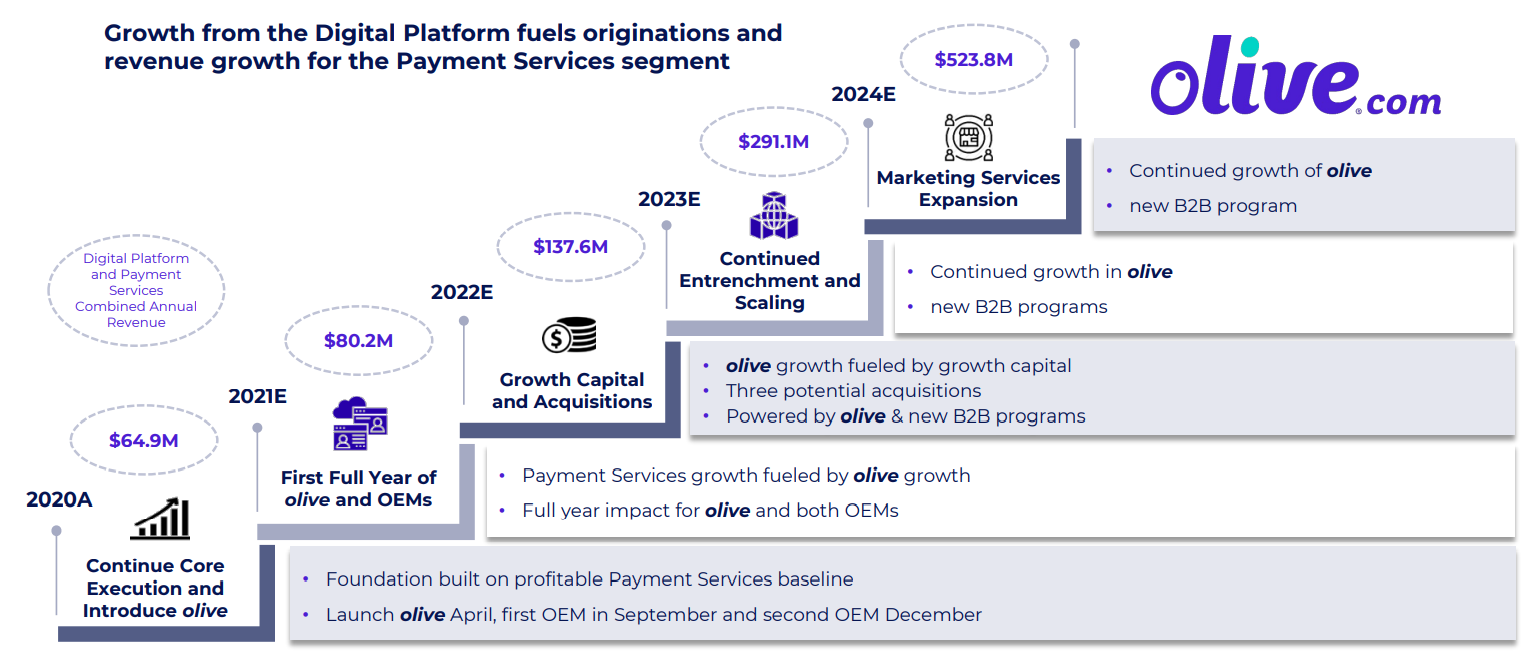

초고속 성장이 예상되는 Olive.com과 Olive.com의 결제 플랫폼인 Paylink는 서로 영향을 주고 받으며 성장할 것이다. 2021년은 Olive.com의 서비스를 일 년간 시행한 첫 번째 해여서 매출 달성의 기대가 크다. 2022년부터는 스팩 합병으로도 조달한 자금에 힘입어 더 큰 매출 성장을 꿈꾸고 있다. 물론 Olive.com 뿐만 아니라 Paylink도 B2B 고객사를 늘려간다고 하며 꾸준히 성장을 약속하고 있다.

<매출 예상>

지금까지 소개한 수치들은 11월의 투자자 프레젠테이션에서 가져온 수치들인데, 7월에 발표했었던 값과 비교해보면 예상치가 다소 감소했다. 현실적으로 변했다고 할 수 있겠다. 올해 매출 $101.1M -> $80.2M로 20% 감소, 2022년 매출 $208.8M -> $137M으로 30% 감소, 2023년 매출 $417M -> $291M으로 30% 감소했다. 보험업은 그렇게 호락호락하지 않다. 많은 부분이 여전히 아날로그적이며, 사람들의 인식도 아직 머물러있다. 우리 집만 해도 보험에 관련된 서류를 다 파일에 중요하게 보관하고 있다. 나 또한 그렇게 불편하지 않다. 보험업의 회사들도 아예 과거에만 머물러 있는 것은 아니기 때문이다. 혁신적인 변화가 없는 것뿐이지 조금씩 편하게 변화해 나가고 있다. 그렇기에 그렇게 폭발적으로 매출이 증가하기는 힘들다.

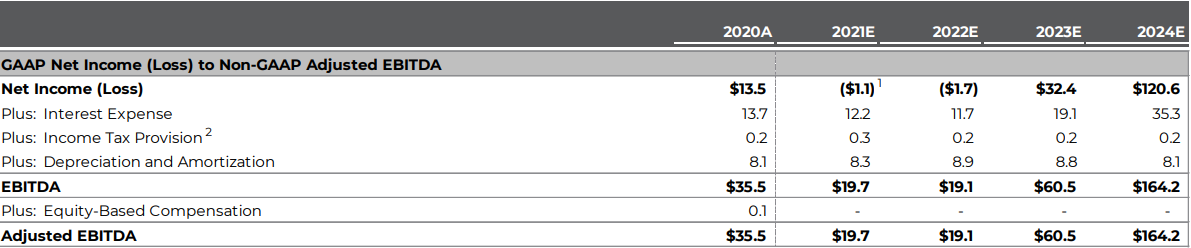

왼쪽은 순수 Olive.com의 매출 오른족은 Paylink와 합한 예측치인데, 어떻게 저렇게 높은 매출 총이익률을 유지할 수 있는지 궁금하다. 판매원이 없어서 인건비가 없고, 보험에 대한 수익을 온전히 다 가져갈 수 있어서 그런가? 사고가 아니라 유지비를 타깃으로 하기에 재보험의 필요가 없는 건가? 2024년에는 거의 90%에 달하는 Gross profit을 보여주고 있는데 믿기지 않을 정도이다. 또한 이렇게 높은 이익률을 유지해 나가면서 매출을 상승시키는 것은 불가능에 가깝다고 본다. 매출을 조정했던 것처럼 이익률을 조정할 가능성이 충분히 있으니 조심하다. 2022년의 한두 분기 정도는 매출이 제대로 상승하는지 원하는 대로의 이익률이 나오는지 지켜볼 필요가 있다. 단점만 말했지만 물론, PayLink라는 든든한 캐시카우가 있는 점은 큰 장점임이 틀림없지만 말이다.

순이익도 적자폭이 거의 없다시피 하고, 바로 23년부터 흑자에 돌입하는 건 정말 대단하다. 두 가지 의미로 대단하다. 거의 무적이나 다름없지 않은가? 시가총액 1.1B, 현금 보유 예상 $225M이다, 적자폭이 적다면 더욱더 큰돈을 성장에 사용할 수 있는 여력이 커지기에 좋긴 한데.... $12~17 사이에 Earn-out 주식 1천만 주가 분포되어서 주식 상승을 방해할 수 있지만 실적만 좋게 나온다면 단기적인 행오버일 뿐이다.

<내부 직원 평가>

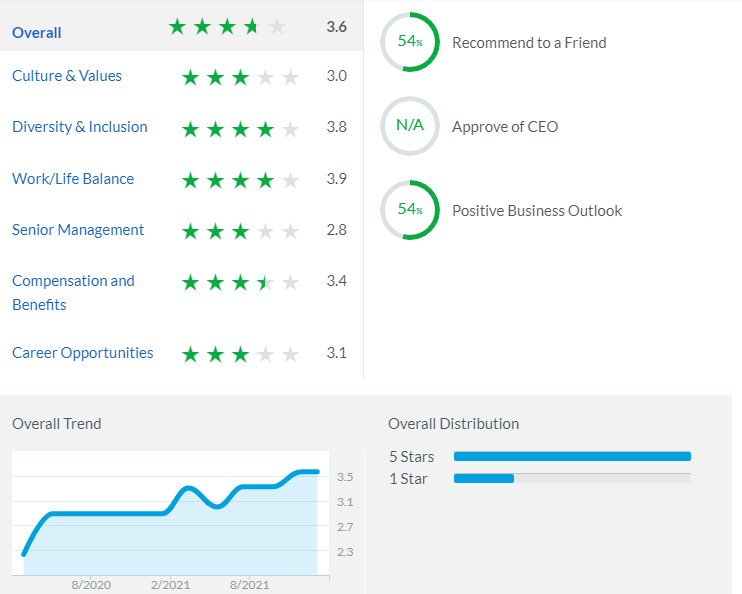

Olive.com의 평점은 그냥 만점이라 할말이 없다, 이런저런 것으로 참으로 판타스틱한 기업이라고 할 수 있다. 5점 만점의 5점은 처음이다. 그에 반해 오른쪽 Paylink는 인간적이라 할 수 있는데, 리뷰수 10개에 전체 평점 3.6점이다. 관리 체계에 대한 불만이 가장 컸고, 다양성과 워라밸에 대한 만족도가 가장 높았다. 너무 훌륭한 기업처럼 보이기에 더욱 조심하자.

'기업 분석' 카테고리의 다른 글

| 위치에너지를 전기에너지로! Energy vault (NASDAQ : NRGV) (0) | 2022.03.14 |

|---|---|

| 초전도 양자컴퓨터 개발 : Rigetti computing (NASDAQ : RGTI) (0) | 2022.03.07 |

| 유럽의 전기차 충전 인프라의 리더, Allego (NASDAQ : ALLG) (0) | 2022.01.04 |

| 우주 시대 개막의 발판, Virgin Orbit (NASDAQ : VORB) (0) | 2022.01.03 |

| 미국 최대의 비트코인 채굴 회사, Core Scientific (NASDAQ : CORZ) (0) | 2021.12.29 |