2020,21년에는 수많은 블록체인 프로젝트가 생겨났고, 2018년부터 진행해오던 프로젝트들이 서서히 결과를 맺어나가고 있는 중요한 시기였다. 또한 막대한 유동성 공급과 맞물려, 코인 시장은 말도 안 되는 속도로 몸집이 불어났고, 비트코인은 $80K 근처에 가게 된다. 그로 인해, 새로운 사업이 생겨나게 되는 데, 바로 새로운 광물업, 암호화폐 채굴이다. 수익이 많이 생겨남으로 점점 채굴이 기업화, 고성능화, 이익 추구의 목적을 더욱 띄게 되는 데, 이번 스펙 상장 예정인 기업은 바로 Core scientific, 미국 최대의 채굴 회사이다. 자세한 내용을 알아보자

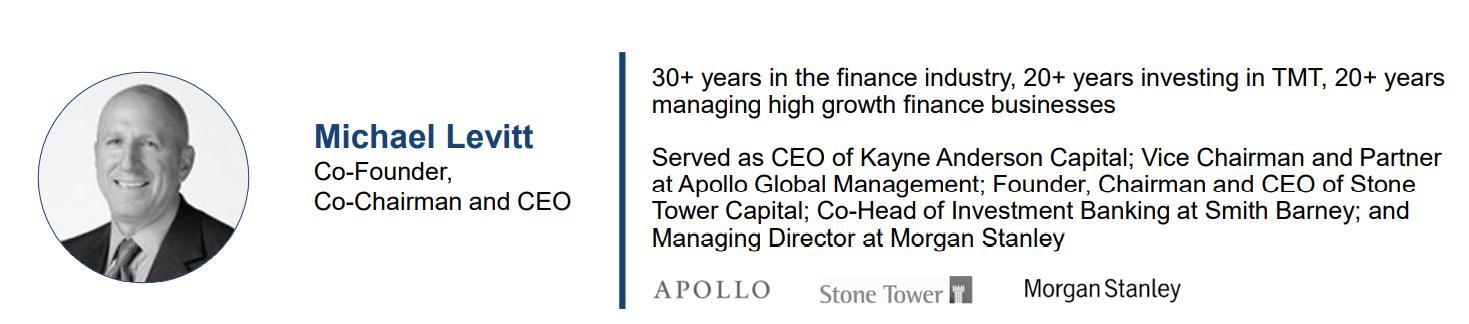

<창업자 & CEO>

창업자인 Michael Levitt는 현재 CEO이자 이사회 회장으로도 참여하고 있다. 전통 금융에서 30년간 일한 경력이 존재하며, Kayne Anderson Capital의 사장, Apollo Gloal Management의 부회장, Stone Tower Capital의 회장 및 CEO, 모건스탠리에서도 일했던 경력이 있다. 그런 Michael Levitt이 2017년에 비트코인 채굴 회사 Core scientific을 창업하게 되는데, 전통금융회사에서 뿌리 깊게 일했던 사람이 비트코인 채굴 회사를 세우는 것도 참 재밌긴 하다.

<비즈니스 모델>

현재의 비즈니스 모델을 3개 인데, 블록체인 인프라를 구축하고 호스팅 하는 일, 비트코인을 채굴해서 판매하는 일, 탈중앙화금융과 같이 블록체인 기술을 개발하는 일이다.

회사가 제시한 경쟁자들인데, 2021년 말을 기준으로 했을 때에는 압도적으로 높은 전력소비, 효율이 특별히 나쁘지 않는 한, 전력소비는 곧 채굴 능력이라고 봐도 무방하기 때문에, 실제로 해쉬 레이트를 봐도 31EH/s로 2위와도 2배 차이가 난다. 마진도 91%에 이른다고 주장 중

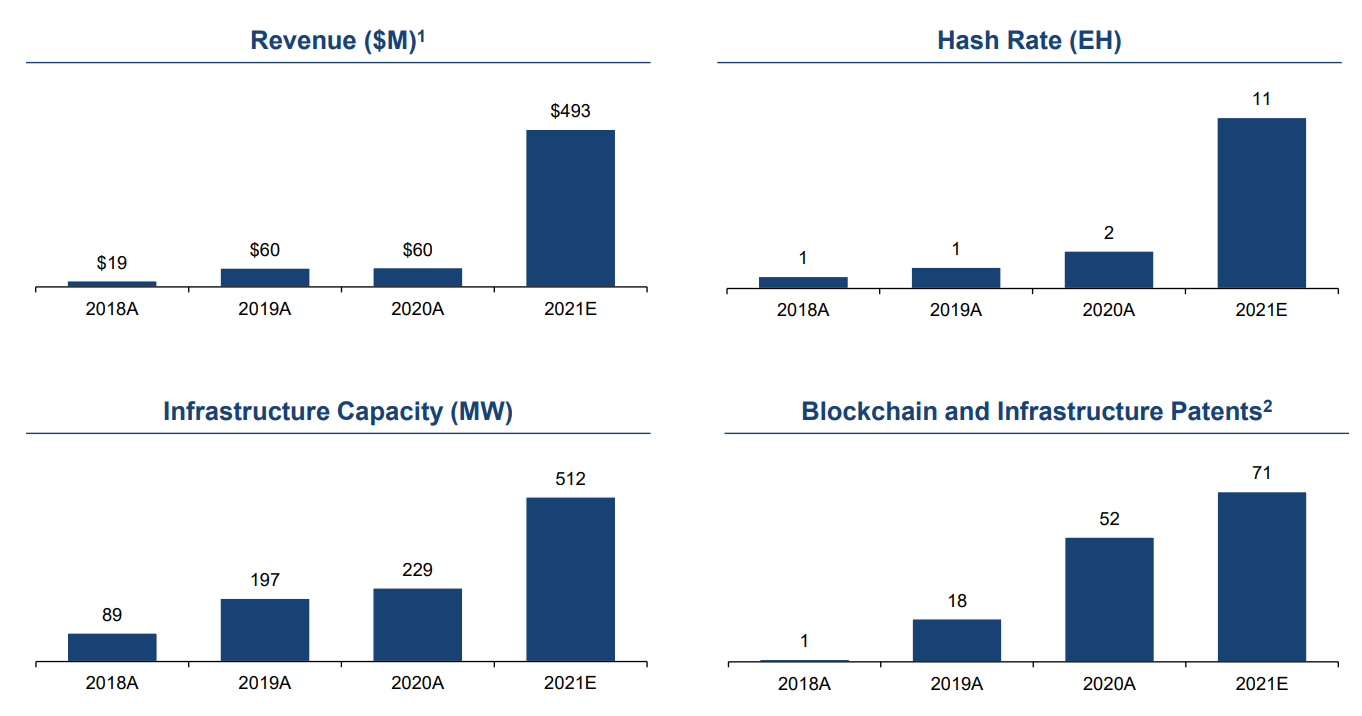

과거의 매출 추이와 해쉬 레이트를 보면, 매출은 꾸준히 존재했고, 해쉬 레이트는 1~2EH/s 수준이었으나 증설로 2021년에는 11EH/s로 늘어나는 것을 볼 수 있다. 현재 비트코인 채굴기 판매 회사 Bitmain과 파트너십을 맺고 기기를 꾸준히 공급받고 있다. 2021년의 매출 예상치는 비트코인이 연평균 $30K, 채굴 난이도는 106EH/s를 유지할 때의 예상치이다. 올해 최소한 평균적으로 $40K 정도를 유지했다고 볼 수 있으니, 예상 매출보다 30% 정도 실적이 좋을 가능성도 존재하지만 현재 채굴 난이도는 173EH/s(2021-12-29) 임으로 채굴량도 줄어들었을 것이다. 결국 매출은 예상과 비슷할 것 같거나 못 미칠 것 같다.

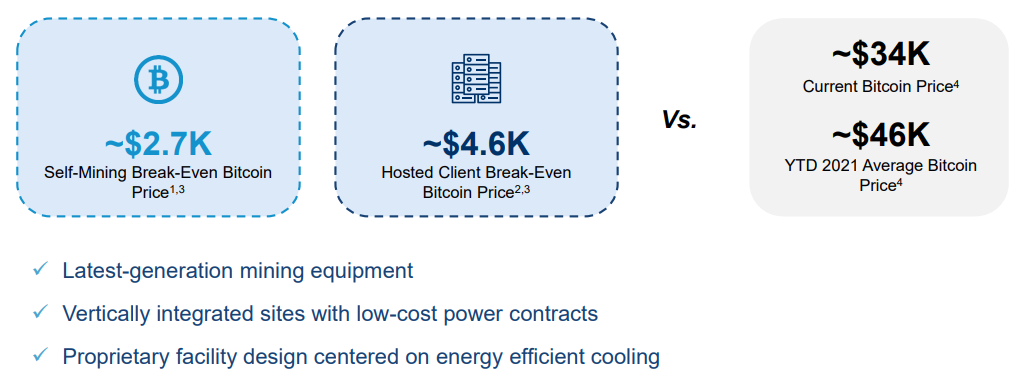

위에서 했던 예상으로 산정한 비트코인의 손익 분기점은 $2.7K을 유지할 때이고, 비트코인 채굴 호스팅 서비스를 맡긴 고객의 손익 분기점은 $4.6K이다. 당사가 채굴하는 비트코인의 손익 분기점은 무너진 적이 없으니, 꾸준히 흑자가 났음에 자명하지만 고객들의 손익 분기점 가격은 넘나듦이 심했기에 호스팅 서비스가 줄었을지 늘었을지는 미지수이다.

<매출 예상>

2022년까지의 예상 매출 치는 $1.14B으로 상당히 폭발적인 매출 성장을 예상하고 있고, 2022년 조정 영업이익률도 50%에 육박할 정도로 높다.

그 이유는 계속 증설을 예상하고 있기 때문이고, 2022년에는 해쉬 레이트 31EH/s에 도달할 예정, 호스팅과 자체 채굴은 반반의 비율을 가져간다. $10 기준으로 예상 시가총액은 $4.3B, 현금 $369M 보유 예정으로, 아마 조달받은 현금으로 설비 증축에 사용할 것이다. 그러나 비트 코인 채굴회사는 급격하게 늘어나고 있는 추세로, 동시에 해쉬 레이트도 급격하게 상승하고 있기 때문에,

내년에 어느 정도의 매출이 보장될지는 미지수이고, 유동성이 꺾이는 내년부터는 어떤 전개가 금융/코인 시장에 나타날지도 알 수 없다. 개인적으로는 폭락보다는 미지근한 조정과 지루한 장이 이어질 것 같다는 생각이 든다. 이미, 코로나 때 폭등했던 성장주의 경우에는 많은 주식이 원래의 지점으로 돌아가고 있다. 지수로 봤을 때는 대형주들이 견인하고 있기 때문에 견고하게 지키고 있지만 그 외에 중소형 성장주의 경우에는 올해 2월부터 무서울 정도의 하락장을 맞고 있다. Zoom, upstart, hims, Arrivial, Teladoc, Lucid, Luminar, Bark 등 무수한 종목이 2021년에는 거의 매일 하락했다. 이게 대형주들의 하락을 촉발할지, 아니면 긴 조정으로 이어질지, 혹은 언제 그랬다는 듯이 성장주 중 실적이 잘 나오는 종목만 상승하는 차별화된 상승 국면을 맞이할지는 알 수 없다.

<내부 직원 평가>

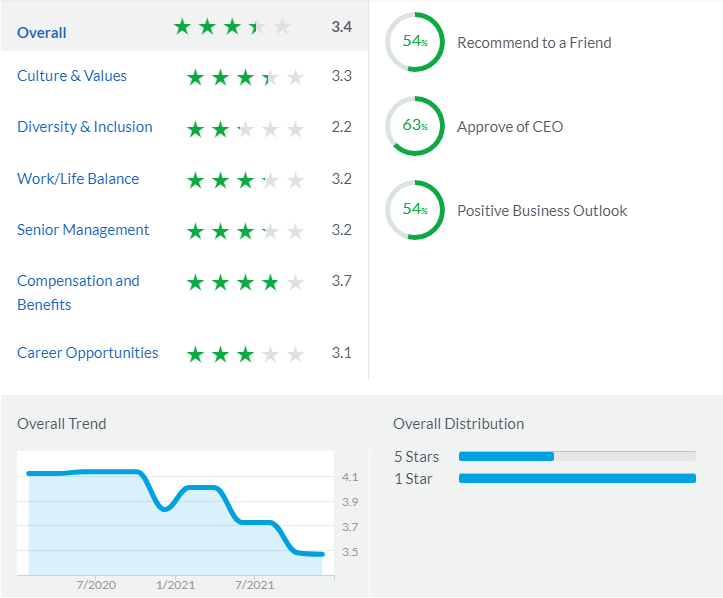

31개의 리뷰, 종합평점 3.4점이다. 다양성과 창의성에는 특별히 낮은 점수 2.2점을 주었고, 보상체제에 있어서는 좋은 점수를 주었다. 문제는 점점 갈수록 떨어지고 있다는 점과 실제 리뷰를 읽어보면 돈을 많이 받는 편이지만 좋지 않은 작업 환경과 커리어로서의 배울 수 없는, 즉 성취하고 창의적인 업무가 주어지지 않는다는 나쁜 평점이 많았다. 그도 그럴게, 문화를 만들어나가고 새로운 기술을 개발하고, 남들과 경쟁하는 비즈니스가 아니라 단지, 비트 메인에서 채굴기를 사서 채굴해서 판매하는, 누구나 진입할 수 있는 낮은 진입 장벽을 가진 비즈니스기 때문이 아닐까라고 생각해본다.

'기업 분석' 카테고리의 다른 글

| 유럽의 전기차 충전 인프라의 리더, Allego (NASDAQ : ALLG) (0) | 2022.01.04 |

|---|---|

| 우주 시대 개막의 발판, Virgin Orbit (NASDAQ : VORB) (0) | 2022.01.03 |

| 고속충전 인프라의 미비의 틈새를 노린다, Ads-tec Energy (NASDAQ : ADSE) (0) | 2021.12.27 |

| 완전히 고객 경험 중심의 집 보험, Kin insurance(NASDAQ : KI 상장 예정) (0) | 2021.12.23 |

| 지능형 AI 광고 시장을 잡는다, Adtheorent (NASDAQ, 상장 예정) (0) | 2021.12.21 |