Bright health는 2015년에 설립되어 2017년부터 서비스를 제공하기 시작했다. 현재는 60만 명이 넘는 회원을 보유하고 있으며, 큰 보험회사들을 맹렬히 추격하고 있다. Bright health Group의 미래를 어떨지 한편 살펴보자

<창업자 & CEO>

G.Mike Mikan 현 CEO는 1971년 생으로 과거 ESL investment라는 헤지펀드의 CEO 였었다. 전형적인 금융권의 인물이라고 할 수 있으며 2020년 4월부터 Bright health의 CEO로서 일해왔다. CFO인 Cathy Smith도 1987년부터 CFO의 경력을 쌓았을 만큼 노련하고 경험이 풍부한 인물이다.

<지배 구조>

Bright health의 주주 보유 비율을 봐도 개인/내부자가 5%정도 밖에 차지를 안 하고 있고, 나머지는 대부분 PE/VC의 소유이다. 기관의 보유 비율까지 합친다면 PE/VC/기관의 보유 비율은 총 77%에 달할 정도로 회사의 소유권은 거기에 달려있다. 그래서 새로운 CEO가 임명된 듯하다. 창업자는 경영에 전혀 관여하지 않는 회사인데, 그것이 장점인지 단점인지 다소 헷갈린다. 금융 회사들의 보유 비율을 잘 추적할 필요가 있어 보인다.

<기존 시장과 문제점>

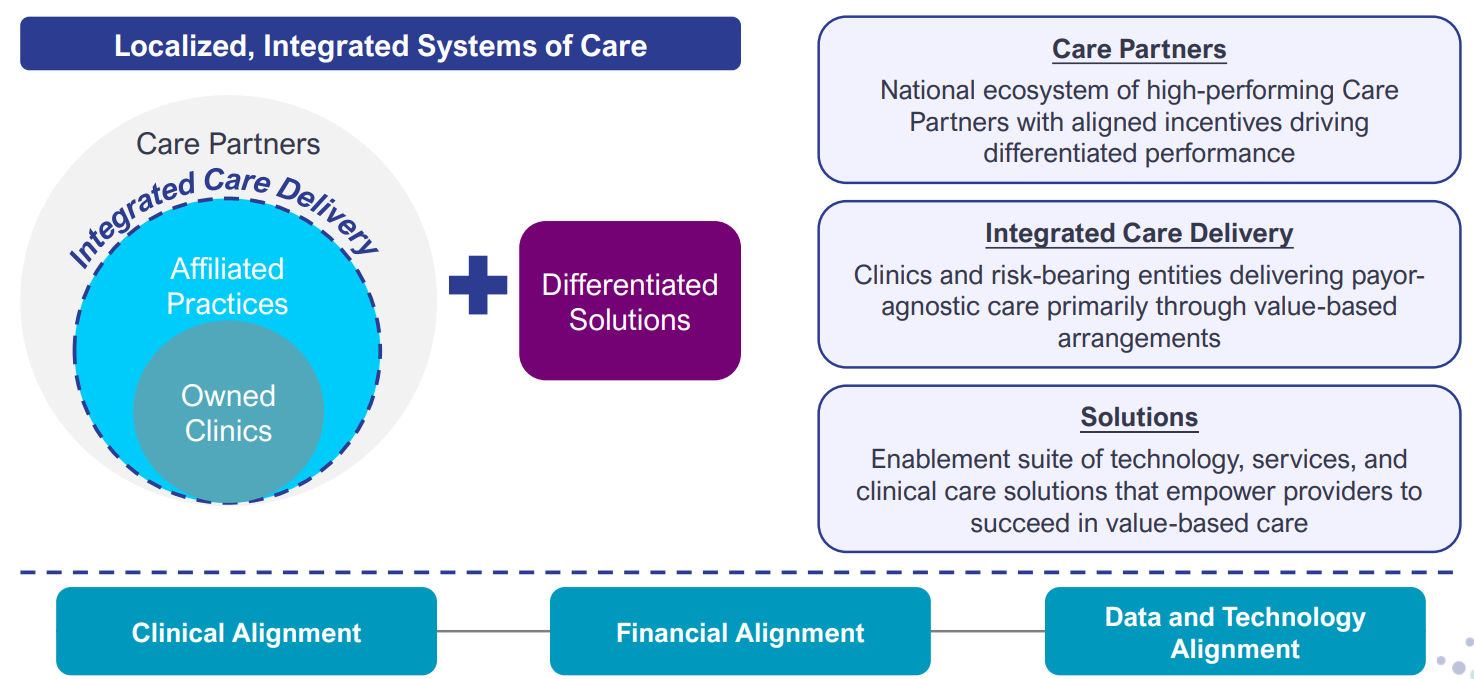

Bright health는 미국의 파편화된 의료 보험 시장을 통합시키는 것을 목적으로 하고 있다. 미국에서 제공하는 보험이 지금 민간 업체에 의해서 제공되는 형태로 굳어지고 있는 데, 이것이 더 효율적일 것이라는 믿음에서 기초한다. 이윤을 목적으로 하는 민간 회사가 나라의 보험금을 더욱 영리하게 굴릴 수 있을 것이라는 예상이다. 미국은 우주 산업도 그렇고 민간 주도의 성장이 곧 나라를 이끄는 회사이고 그것이 큰 동력원의 역할을 해왔기 때문에, 놀랄 일은 아니다. 그래서 지금은 보험/케어/실질 의료 등이 나뉘어 있어서 서로 간의 의사소통의 문제로 인한 비효율성과 의료 서비스 질의 저하가 일어나고 있었는 데, 이것을 모두 통합하여, 지역별로 밀접하고 보험을 제공하고 데이터를 관리해 케어해주며, 개인화된 치료를 제공함으로써 Value-based-care 가치 중심의 의료 서비스를 제공함으로 기존 시장의 문제를 해결하려는 전략이다.

IPO 당시의 기업 설명 자료와 이번 21Q4의 최신 자료를 비교한 내용인데, IPO당시 예상했던 대로 올해와 내년에는 점점 잘 확장해나가는 것을 알 수 있고, 매출도 폭발적으로 증가하고 있다. 아직 많은 주에 진출해 확장할 수 있는 가능성이 아직 크다.

<비즈니스 모델>

Bright health는 보험뿐만 아니라 개인화된 치료도 통합해서 제공하는 데, 그것이 Neue Health라는 자회사를 통해서 이루어진다. 소비자와의 만남은 어플 DOCSQUAD을 이용해 솔루션과 의료 서비스를 제공하는 채널로 이용하고 있다.

Bright Health Care를 통해서 전반적인 성장과 보험 서비스를 제공하고 그러한 서비스를 이용하는 고객을 대상으로 철저히 개인화되고 전문화된 의료 서비스를 제공함에 따라 의료의 질도 향상하고, 이익을 올리는 전략을 사용하고 있다. 현재는 여러 주로 Bright health care의 범위를 넓히고 있으며 그에 따라 Neue Health의 성장도 올라가고 있다. 장기적 기대 영업이익률을 큰 차이를 보이는데, 건강 보험의 경우에는 4~6%의 이익률을 기대하는 반면 개인화된 의료 서비스를 통해서는 10~15%의 이익률로 일종의 캐시카우로 삼겠다는 점이다. 이 둘을 통합해 장기적으로 7~10%의 영업이익률 달성을 목표로 하고 있다.

미국에서 3번째로 큰 C-SNP(Chronic Condition Special Needs Plans) 제공업체라고 한다. C-SNP란 만성질환 케어에 대한 보험 제공을 말한다. IFP의 11%가 60~65세에 위치하는 고령의 노인이고, 현재 진출한 14주의 미래의 고객이라고 할 수 있는 MA멤버 총 수는 1300만 명에 달해 아직 성장 가능성이 크다. Brand new day, Central Health 등을 지속적으로 인수함으로써 역량도 쌓아나가고 있다.

Neue health를 통해 집중적이고 개인화된 케어를 제공해서 다른 회사들과는 다른 장점을 갖는 것, 일반적인 보험이나 의료서비스로는 케어가 어려운 고객층을 끌어와 의료 공백을 메꾸는 것으로 이익률도 높이고, 수직 통합된 회사를 만드는 것을 기대하고 있다.

docsquad는 Bright health의 의료서비스를 제공받을 수 있는 채널로서 사용되고 있다. 4백만 회의 방문이 있었으며, 의사와 약속을 잡을 수도, 의료 비용을 지불할 수도, 내 의료 기록에 접근할 수도 있는 개인화된 새로운 경험을 줄 수 있다.

<수익성 & 성장성>

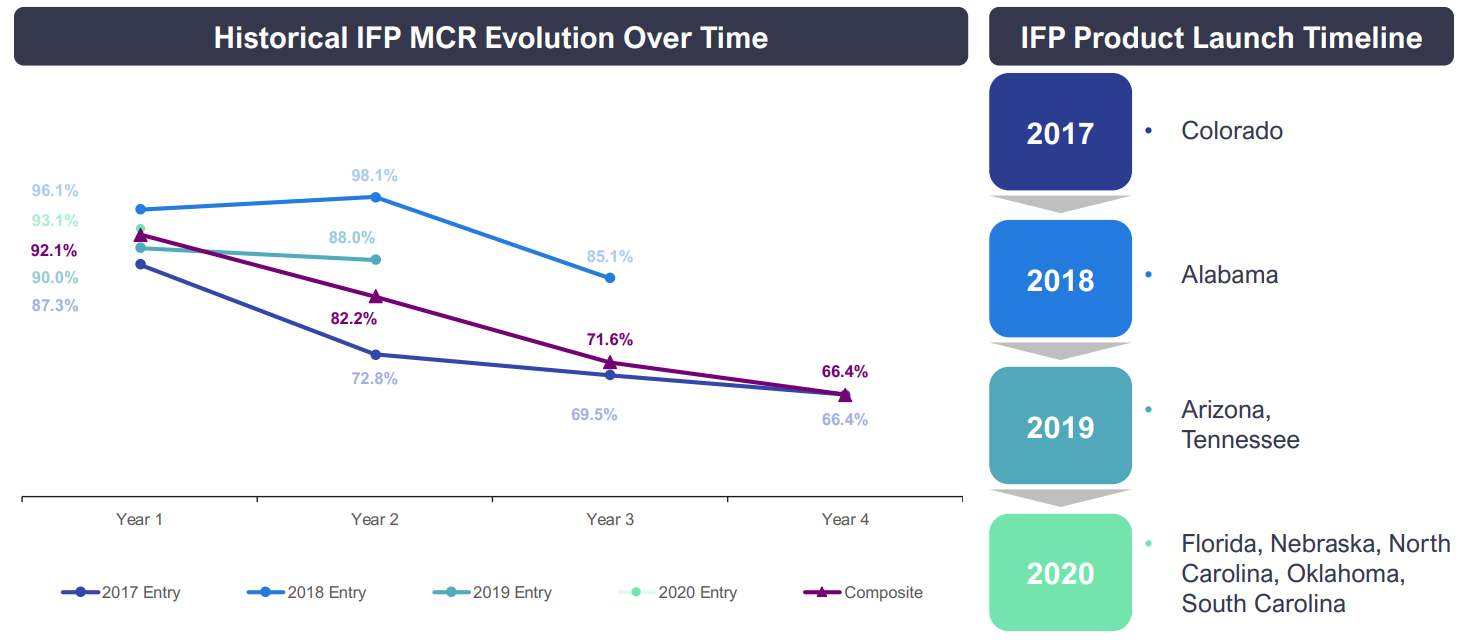

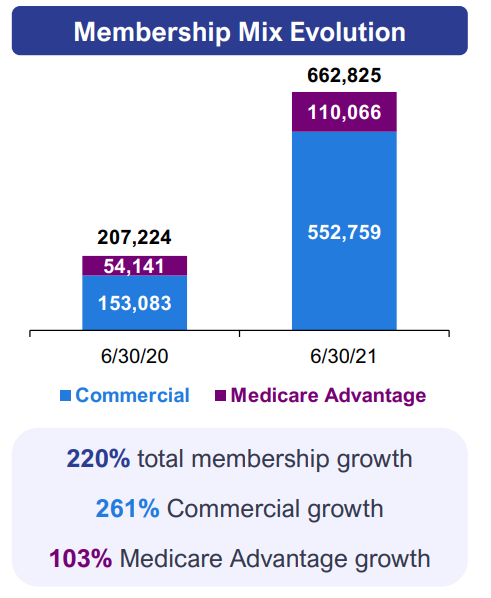

MCR은 의료 보험회사에서 사업의 지속 가능성, 이익률을 평가하는 가장 중요한 지표인데, 이것을 분석해보면, 시장에 처음 진입했을 때, 1년 차일 때는 어떤 시장이든 MCR이 높다. 그러나 공통적으로 시간이 지날수록 감소해 이익률이 올라가는 모습을 볼 수 있다. 점점 성숙해질수록 마진도 올라간다는 이야기이다. 2017년에 처음 영업을 시작한 콜로라도의 MCR을 보면 66.5%로 높은 마진율을 볼 수 있다. 처음에는 현금 고갈과 비용의 싸움이 되겠지만 시간이 지날수록 점점 유리해질 것이다. 2020년 새로운 지역에 대거 진출함에 따라 1년 만에 거의 3배의 멤버 수 증가가 있었다.

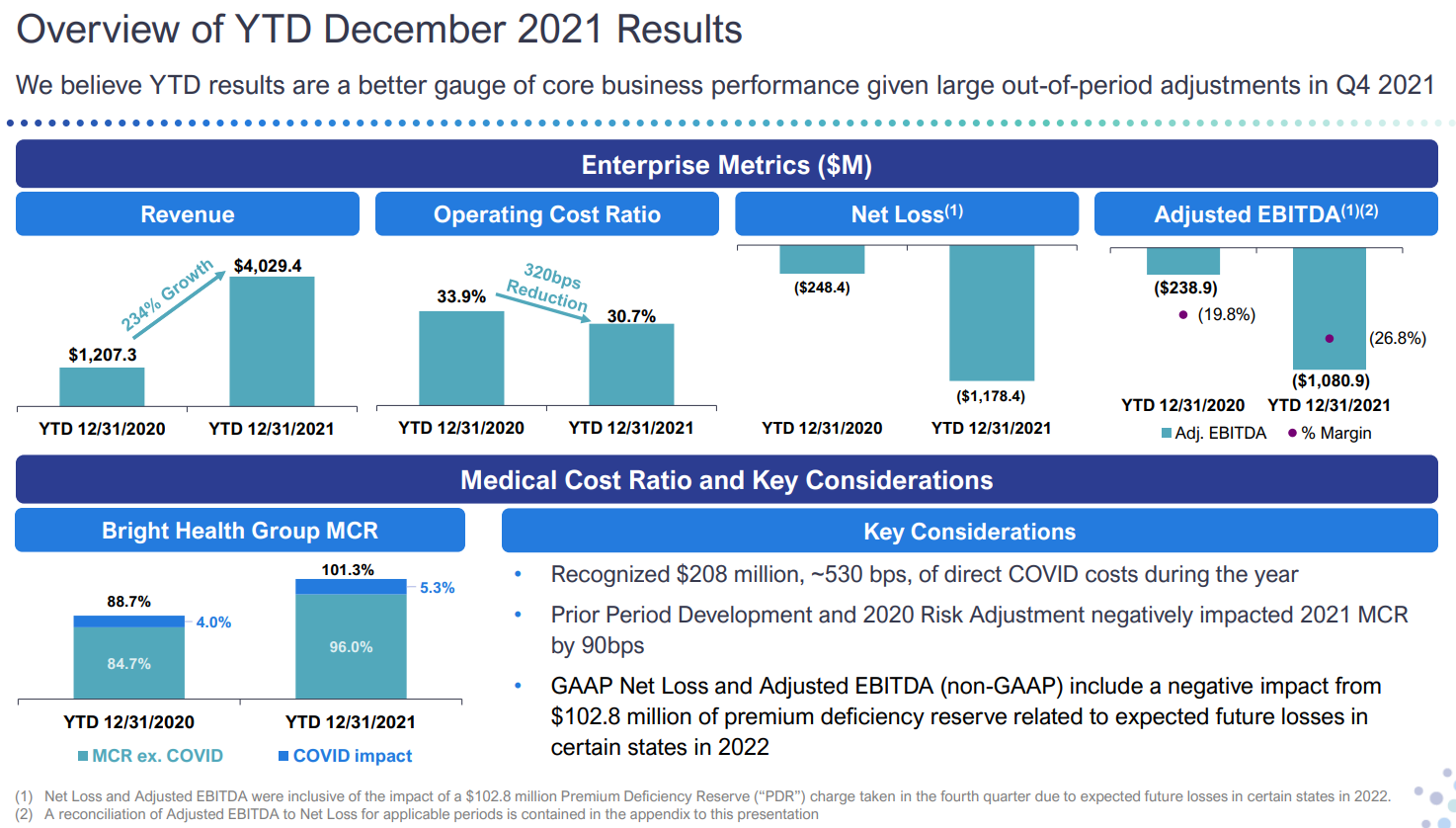

21년도의 결산을 보면, 매출은 전년대비 234% 성장해 $4B을 초과했고, 운영 지출이 차지하는 비율이 점점 줄어들면서 높아지는 효율성을 보여주었으나, 조정 영업손실은 폭발하다시피 증가했고, MCR도 100%가 넘음으로써 막대한 손실을 지게 되었다. 남은 현금은 $900M 정도로, 내년 조정 영업손실 예상치 $650M가 빠져나가면 회사의 현금은 거의 고갈되게 된다. 사업 확장 속도를 줄여서 손실을 줄이는 방법과 매출 증가속도와 동시에 규모의 경제 달성으로 효율을 올려 손실을 줄이는 두 가지의 선택지 중, 회사는 매출을 기하급수적으로 올리는 방법을 택한 듯하다.

<경쟁 회사와의 비교>

경쟁자라고 할 수 있는 Clover health (NASDAQ : CLOV)와 비교하면 5배 정도 멤버 수가 많다. Clover health는 2014년 Bright health는 2017년부터 서비스를 했는 데도 말이다. 또한 증가 속도도 훨씬 빠르다.

MCR의 경우에도 Bright health가 1% 정도 낮으며 사실 막대한 손실을 기록한 4분기를 제외하면 Bright health가 훨씬 낮다. 반면 보유 현금의 경우에는 Bright health가 더 부족한 상황이다. 너무나 빠른 속도로 매출을 증가시키고 있기 때문에, 막대한 현금 지출은 피할 수 없다. 사실 나쁜 것은 아니다. $1B을 지출하고 매출을 거의 $3B 증가시켰다. PSR0.3의 회사를 인수한 것과 비슷하다고 말할 수 있다. 생각해보면 나쁘지 않은 딜이다. 내년에는 $7B의 매출과 조정 영업손실 650M을 예상하는 데 다시 $3B의 매출 신장을 꿈꾸고 있다. 망하지만 말아라....

| Parent Organization | SNP | 2019 Disaster % | 2020 Disaster % | 2022 Part C Summary | 2022 Part D Summary | 2022 Overall |

| Clover Health Holdings, Inc. | No | 0 | 100 | 3.5 | 3.5 | 3.5 |

| Bright Health Group, Inc. | Yes | 0 | 100 | 3.5 | 4 | 3.5 |

| UnitedHealth Group, Inc. | Yes | 0 | 100 | 5 | 5 | 5 |

출처 : Part C and D Performance Data | CMS

위의 표는 CMS에서 평가한 서비스의 질인데, Bright health는 올해 처음 평가에 들어가게 되었다. 기존의 큰 회사인 UnitedHealth의 경우에는 만점을 받았고, Bright health의 경우 Clover health보다는 나은 결과를 보여주었지만 UnitedHealth에 비해서는 한참 뒤처진다. 어느 정도의 성장의 고통을 이겨내면 넘어야 할 벽은 UnitedHealth이기 때문에 평가를 잘 올려가는지에 대한 모니터링도 필요할 것이다.

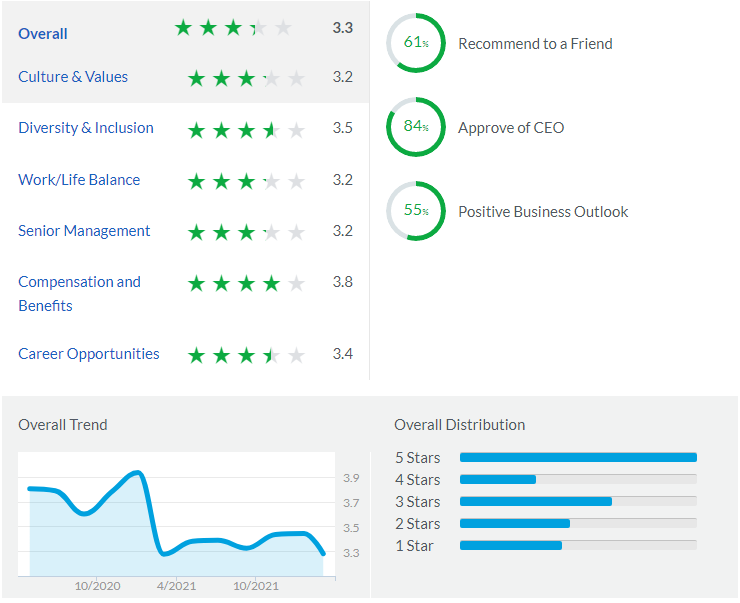

<내부 직원 평가>

107건의 리뷰가 있었고, 종합 평점은 3.3점이다. 높은 점수라고는 볼 수 없고, 갈수록 직원들의 만족도가 떨어져 가고 있는 모습을 보인다. 보상 체계에 대한 평점이 가장 높았으며, 워라벨, 관리 체계에 대한 불만이 많았던 것으로 보인다. 최근의 사업 확장으로 많은 신규 인재 채용을 해야 하는 것을 알겠으나, 직원들의 근무 환경에 대해서도 신경 써야 할 것 같다.

'기업 분석' 카테고리의 다른 글

| 록히드 마틴이 인정한 인공위성 제조 플랫폼, Terran orbital (NASDAQ : LLAP) (0) | 2022.04.03 |

|---|---|

| 비상장 시장의 거래소, Forge global (NASDAQ : FRGE) (0) | 2022.03.24 |

| 위치에너지를 전기에너지로! Energy vault (NASDAQ : NRGV) (0) | 2022.03.14 |

| 초전도 양자컴퓨터 개발 : Rigetti computing (NASDAQ : RGTI) (0) | 2022.03.07 |

| 차량 유지 보험과 핀테크의 만남, Olive.com (NASDAQ : OLV 상장 예정) (0) | 2022.01.05 |