일론 머스크의 스타링크를 필두로, 현재 우주 개발에 대한 높은 관심이 모아지고 있다. 과거보다 훨씬 저렴해진 비용과 저렴하고 소형화된 위성 제작은 위성을 이용한 서비스를 가능하게 만들었다. Planet labs나 Satellogic등과 같은 회사도 블로그에서 다루어보았었는데, 구글맵에 위성사진을 공급하는 기업, Planet labs (NASDAQ : PL) (tistory.com)

구글맵에 위성 사진을 공급하는 기업, Planet labs (NASDAQ : PL)

Planet labs는 2010년 NASA 출신의 연구원 Chris Boshuizen, Will Marshall, and Robbie Schingler가 세운 회사이다. 설립 이유는 기존의 크고, 비쌌던 인공위성을 작고 싸고 대량 생산이 가능하게 설계하기 위함..

dokebi-vc.tistory.com

지구를 내려다보는 눈, Satellogic (NASDAQ : SATL 상장 예정) (tistory.com)

지구를 내려다보는 눈, Satellogic (NASDAQ : SATL 상장 예정)

본격적인 민간 우주 개발 시대로 접어들고 있다. 미국에서의 민간 개방을 시작으로 인공위성 제작 비용 하락, 발사 비용 하락 등 진입 장벽이 낮아지고, 비즈니스가 이익을 낼 수 있는 가능성이

dokebi-vc.tistory.com

이러한 회사들에 이어서 Terran orbital이라는 곳이 스팩 상장을 통과해 상장에 성공했고, 어떤 점이 다른지 알아보려고 한다.

<창업자 & CEO>

Marc Bell은 뉴욕대학교에서 부동산 개발 관련 학과를 1989년에 졸업후, 커리어를 밟아나가는 데, 참 특이한 이력을 가지고 있다. 일단 졸업 후, 거의 바로 Globix Corporation이라는 인터넷 인프라 회사의 회장과 CEO를 맡고, 2000년까지 거의 10년간 일하는 데, 그 후, 거의 커리어가 7년 가까이 끊긴다. 어디 갔나 봤더니, 2007~2009년까지 프로듀서로 일하는 데, 갑자기 퓰리처 상과 연극계에서 가장 권위가 높은 토니상을 받는다(?!) Jersey Boys라는 작품을 통해 수상을 하는 데, 추후에 그래미상까지 수상하게 되는 영광을 얻는다. 그리고는 다시 2012년에 부동산 모기지 관련 회사를 창업하게 된다. 예술에도 뜻이 있었던 것으로 보이고, 그 후에도, 뮤지컬 관련 활동은 계속해나가고 있다. 그러던 와중 자신의 전공과는 아무 관련 없는 2013년에 당사를 창업하게 되어, 나스닥 상장에 까지 이르게 된다. 참 다양한 일을 하며 살고 있고, 그 다양한 일들을 모두 성공적으로 마친 사람이라, 특이하며 존경스러운 인물이 아닌가 싶다.

Tony Previte는 1986년 항공우주공학을 졸업하고, 컴퓨터 공학을 공부한 사람으로 EMCOR에서 부사장을(1986~1998), Marc Bell과 Globix Corporation에서 동일한 시기를 CTO/COO로 지냈다. 아마 이때 이 둘은 아는 사이가 되어서 창업까지 함께하지 않았나 싶다. 그 후에도 게임 회사, 결제 관련 핀테크 회사에 재직하며 경력을 쌓고 당사를 공동 창업한다.

<스팩 회사>

스팩 합병한 회사도 우주 섹터에 긴밀하게 투자해온 스팩 회사로, 전에서 소개한 Planet Labs와 위성 기업 Relativity, 위성 발사 기업 SpaceX에 투자했던 이력이 있는 회사다. Planet Labs도 상당히 괜찮게 보았었는 데, Terran Orbital도 기대할만할까? 스팩 회사가 적어도 회사의 발목을 잡을 것 같지 않으며 안목도 좋아 보인다.

<기존 시장의 문제점 & 해결책>

우리가 다 알다시피 1세대의 우주 개발의 소련과 미국의 냉전시대에서 시작된다. 군비 경쟁과 같은 양상으로 비롯되는 정부 주도의 우주개발이었다. 애초에 저렇게 정밀가공을 하고, 높은 수준의 과학과 프로그래밍, 단열 소재, 통신 기술들을 개발하는 것은 민간 기업이 할 수 없었다. 기술의 부족이라기보다는 연구 개발비에 들어가는 지출이 어마어마했고, 개발비에 지출을 하더라도 수익을 얻을 수 있는 원천은 도저히 찾을 수 없던 시기이기 때문이다.

그 후, 과학 기술의 발전은 많은 부분의 비용을 줄일 수 있게 되었고, 로켓을 재사용한다던지, 3D 프린팅을 통한 정밀 가공의 대체, 소재의 발달, 프로그램과 반도체의 발달로, 상업화가 가능할 정도로 비용을 줄어들었다. 또한 스마트폰과 정보 처리 관련 기술의 발달로 인해, 우주에서 얻는 데이터로 얻을 수 있는 수익원은 과거에 비할 수 없이 다각화되었고, 오히려 필요한 지경에 이르었다. 이로 인해, Terran Orbital은 적기라고 판단해 창업을 했을 것이고 현재에 다다른 것이다.

발사 기술의 발전으로 인한 비용의 절감은 SpaceX, Rocket lab, Arian aerospace, Astra, virgin 등의 기업이 많은 부분을 해냈지만, 아직 위성 기술의 개발은 진행되고 있고, 이제 막 쏘아 올리며 서비스를 준비하는 시기라 비교적 블루오션이라고 보고 있다. 큰 위성보다는 작은 위성의 개발이 트렌드이며, 그러면서도 높은 내구성, 빠른 처리속도, 고품질을 데이터를 얻을 수 있어야 한다. 그러한 점에서 Terran orbital은 생산 과정이 수직 통합된 전 세계에서 가장 큰 위성 제조 업체 중 하나이며, 높은 기술력을 가지고 록히드 마틴과 정부 고객을 위해 모든 솔루션을 갖추고 있다고 말하고 있다.

<시장 기회>

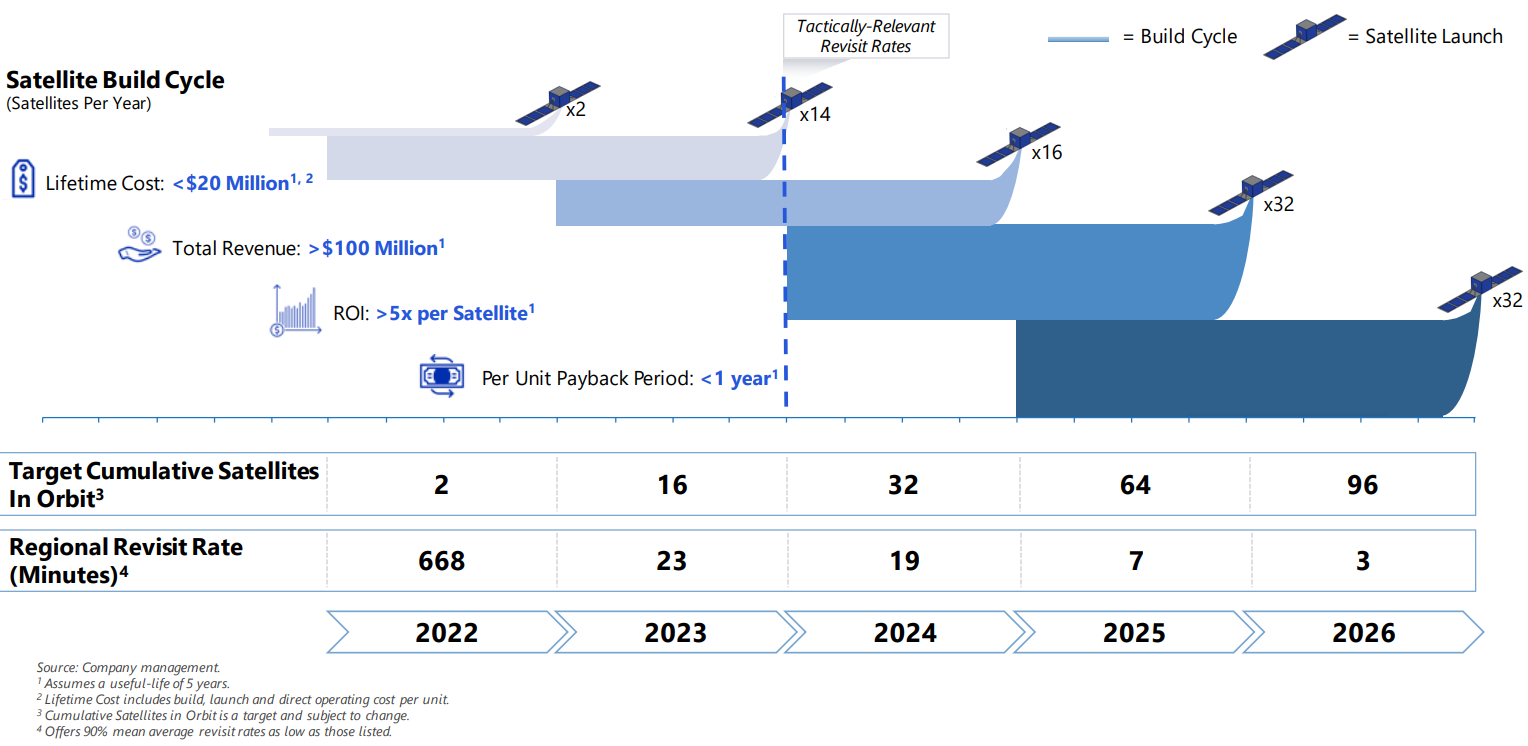

처음 서비스의 실증 단계에서는 1~3개의 위성이 쏘아 올려지고, 그 후에는 수백 개 단위의 위성으로 서비스를 하게 된다. 그러나 여기서 끝이 아니다. 위성의 수명을 5년 정도라고 하면, 매년 5분의 1의 위성을 다시 쏘아 올려, 교체해야 한다. 그렇게 되면 기존의 위성 제조를 맡겼던 업체에게 지속적으로 부탁할 확률이 높고, 이는 일회성 매출이 아니라 지속적인 매출로 바뀌게 된다. 마치 구독 서비스와 비슷한 매출 안정성을 지니게 되는 것이다. 이점을 어필하고 있다.

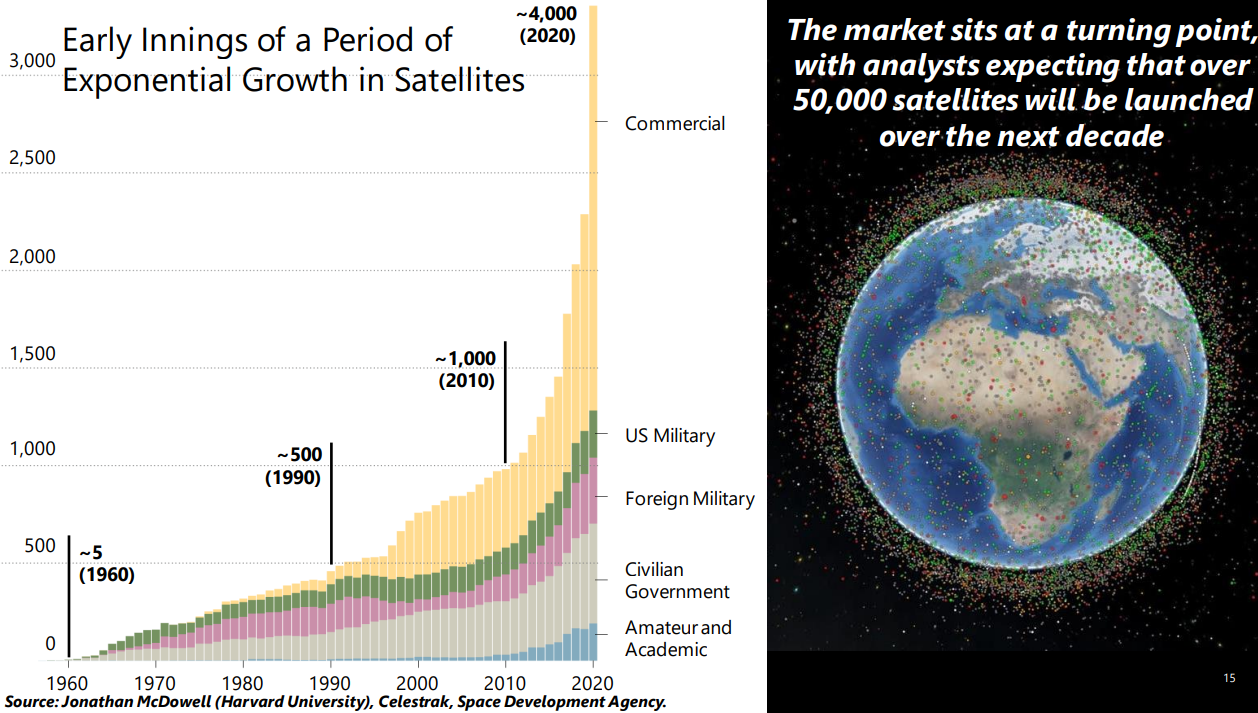

이는 벌써 현실로 일어나고 있는 데, 발사 비용이 급격하게 내려간 2013년 이후부터 폭발적으로 상업(민간) 위성의 발사 수가 증가하고 있다. 이는 이제 시작일 뿐이고, 아마 내년 10년간 분석가들은 5만 개의 위성이 발사될 것이라고 보고 있다.

이런 폭발적인 시장에서 Terran orbital은 초소형 위성인 큐브 셋을 개발했다.

<비즈니스 모델>

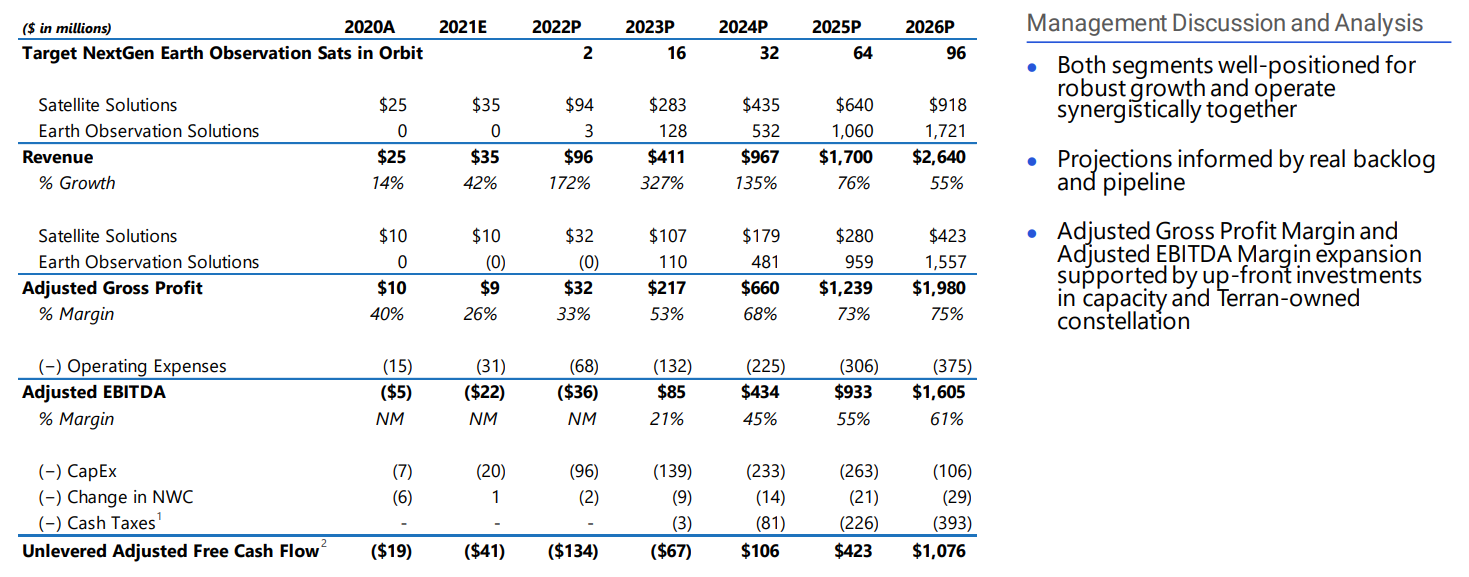

또한 위성을 제조할 설비의 증설을 준비하고 있고, 2023년에 완공될 예정이다. 현재의 53,000피트 규모의 설비를 가지고 있는데, 캘리포니아에 60,000피트 규모의 공장을 짓고, 추후 플로리아에 660,000피트, 생산 라인 10개에 달하는 큰 공장을 건설해 연간 1000대 이상의 생산량을 확보할 방침이다.

위성의 디자인, 생산이 가장 큰 파이를 차지하고 있을 거라 예상하고 있다. 26년까지 $190B 규모로 성장할 것으로 예상하며, 운영에 대한 측면은 $115B이다. 지구 관측을 통한 데이터 서비스 산업의 규모는 $35B정도로 예상하고 있는 데, 이 또한 당사의 사업 영역에 속한다.

<사업 분야 1: 위성 생산 분야>

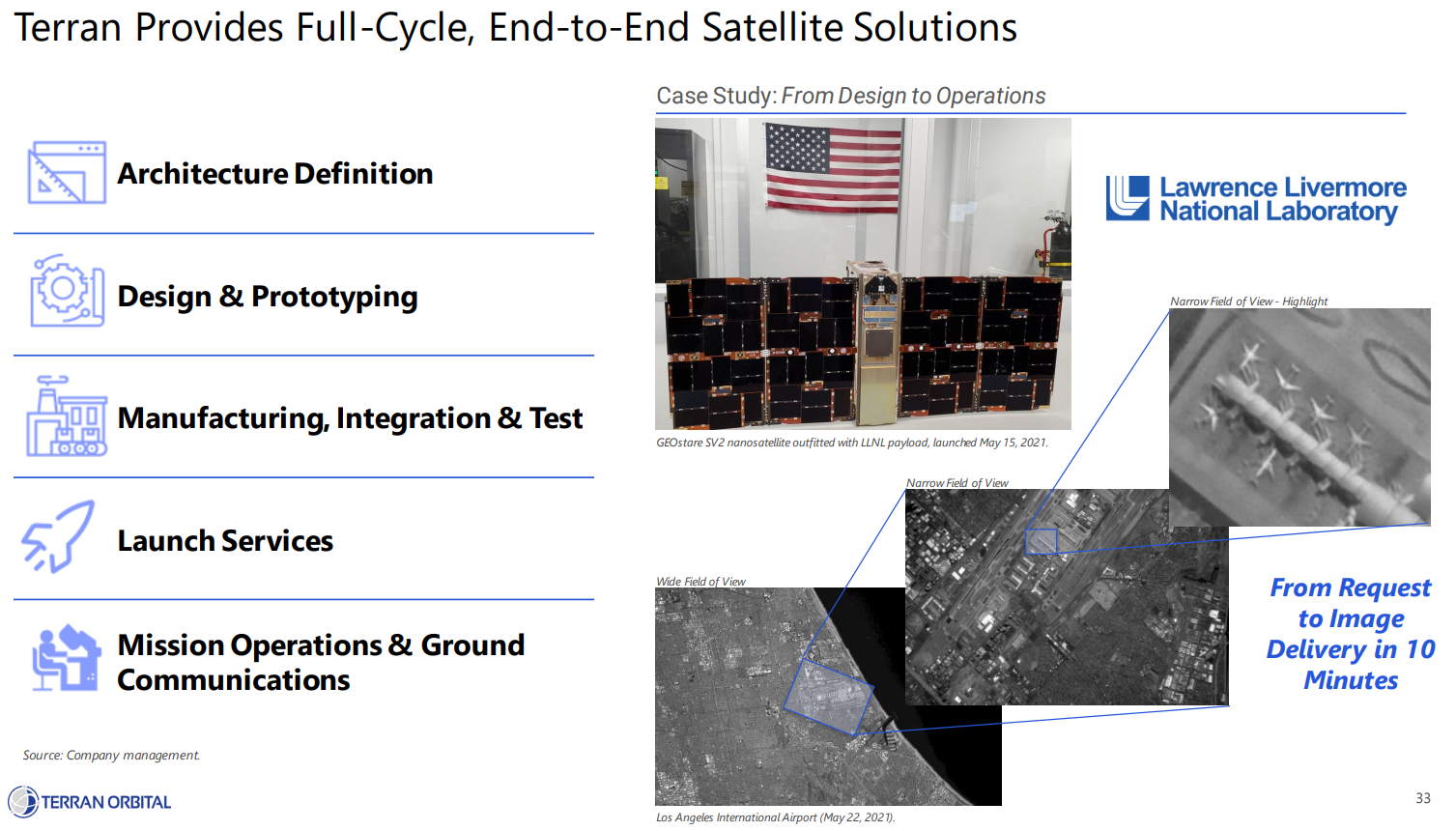

설계, 디자인, 시제품 제작, 제품 제작, 통합 테스트, 발사 서비스, 위성 운영 서비스 등의 위성에 관련한 전체적인 서비스를 제공할 역량을 가지고 있으며 현재 리버모어 국립 연구소의 위성을 운영해본 경험이 존재한다.

위성을 제작하는 다른 회사와의 차별점은 연간 1000대 이상의 생산 설비를 갖추었다는 점, 외주를 최소화한 수직통합형 생산 체계라는 점, 생산뿐만 아니라 위성 개발도 직접 하고, 발사 기지를 소유하고 있다는 점이 특별하다.

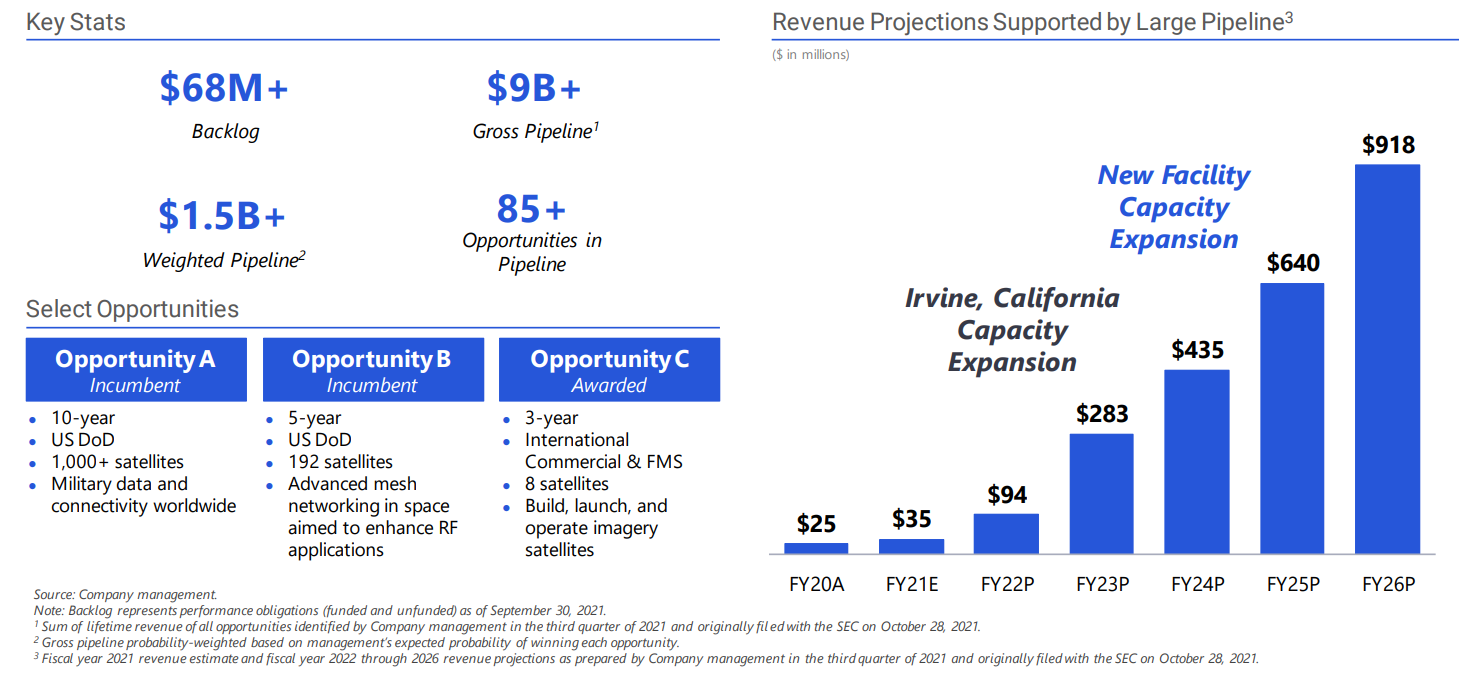

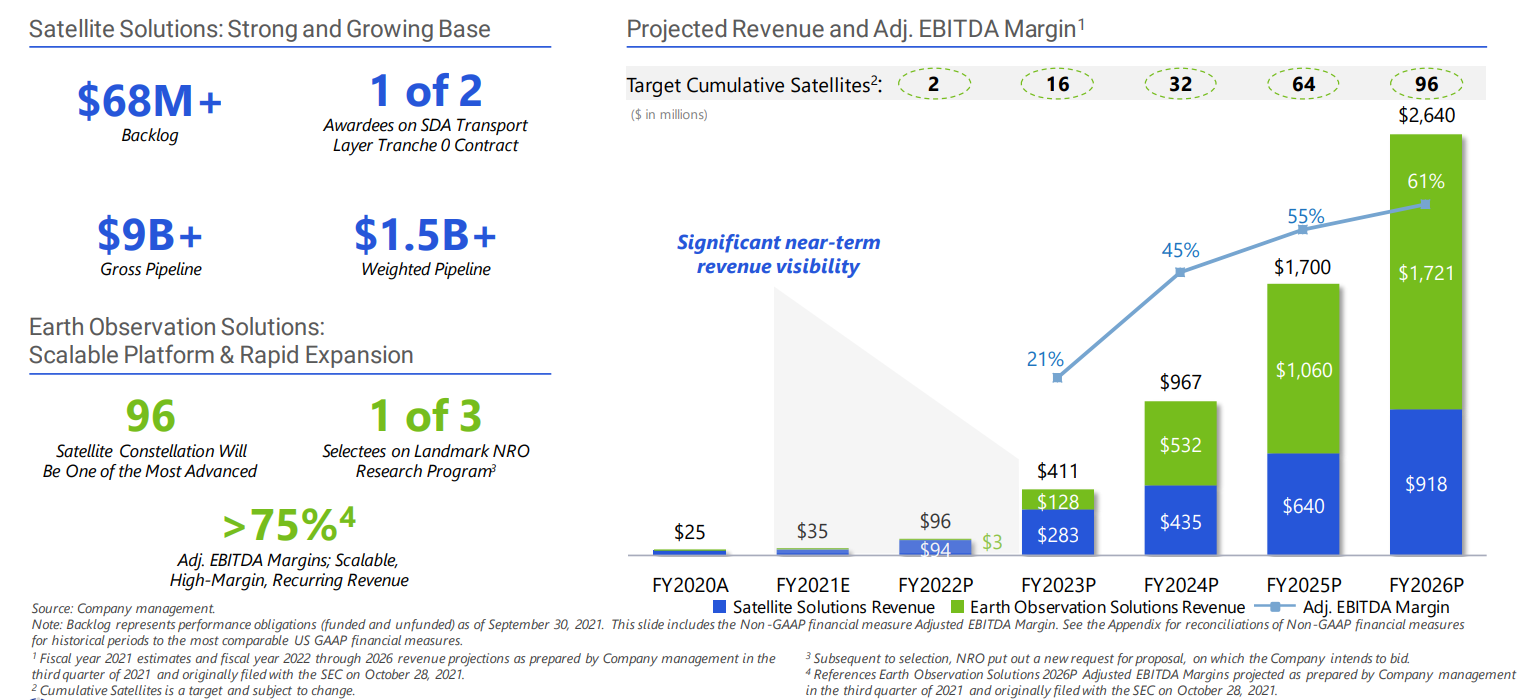

위성 제조 & 개발 분야의 실적 전망을 보면 1차 증설이 완료되는 2023년 시점부터 매출의 기하급수적인 증가를 예측하고 있으며, 이것은 잠재 매출을 기준으로 하고 있다고 하는 데, backlog는 $68M 정도밖에 쌓이지 않아서 아직 모르는 일이긴 하나, 공격적인 사업 확장의 의지를 보여주고 있다는 점은 긍정적이다. 미국 정부의 주문의 받고 있는 단계인 것 같은데 1000개 이상의 위성 제작의 가능성이 존재해서 기대를 모으고 있다.

<사업 분야 2: 지구 관측 데이터 분야>

위성 제작뿐만 아니라 자체 위성을 통한 지구 관측 데이터 서비스에도 현재 사업 확장 계획을 가지고 있는데, 밤낮 관계없이 기상과 관계없이 지표면을 관측할 수 있는 점이 두드러지는 특징이며, 어느 기업보다 빠른 재방문 속도를 내겠다고 했다.

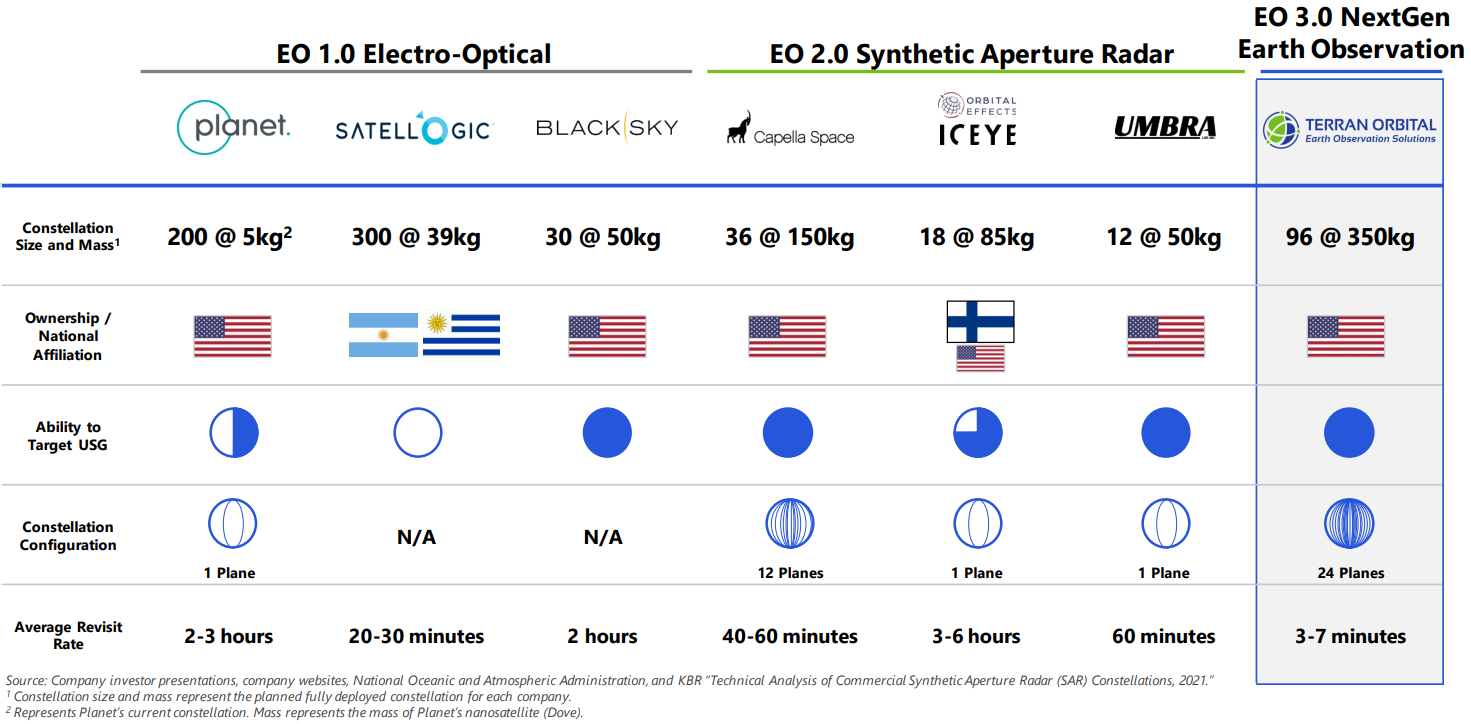

현재 대표적인 지표면 관측 데이터 서비스를 진행하고 있는 전 세계의 기업과 비교를 해놓은 표이다. 현재 가장 선두 업체라고 할 수 있는 Planet labs도 200개의 위성을 사용해도 평균 재방문 시간이 2~3시간 정도 될 정도로, 큰 역량 없이는 줄이기 힘들지만, 당사는 3~7분의 압도적인 재방문 시간을 맞출 것이라 장담하고 있다. 다른 LEO 위성 업체와는 다르게 무게가 무려 350Kg(Planet labs의 70배에 달하는 무게)에 달하는 고성능 인공위성을 쏘아 올려, 한번 지구를 돌 때 더 넓은 반경의 이미지 데이터를 처리하고 그로 인해 적은 인공위성으로도 더 짧은 재방문 시간을 기대할 수 있는 것 같다. 그래서 미국 국방부나 정부에 납품하는 것을 주요 매출원으로 삼고 있는지도 모른다. 일반적인 기업, 운송, 선박, 제조업, 보험, 증권, 농업 등의 경우에는 분 단위로 체크하는 것이 그렇게 중요하지 않을 것이다. 하루에 몇 번이나 주에 몇번 데이터를 전송받는 식이 아닐까 싶은데 스토킹 하는 수준으로 3~7분에 한 번씩 재방문을 목표할 정도면 국가기관이나 감시 정찰의 목적이 클 것이다.

<성장 전망>

위와 같은 데이터 사업의 경우에는 2022년부터 자체 운영하는 인공위성의 발사로부터 시작되는 데, 2022년에 2개를 발사해, 재방문 시간은 10시간 정도로, 2023년이 되면 14개의 추가 발사를 통해, 누적 16개의 인공위성을 운영하게 되고 재방문 시간은 23분으로 극적으로 줄어들고, 상업적으로 이용 가능한 수준이 된다. 그 후부터 2026년까지 지속적으로 늘려서 누적 96개의 인공위성을 운영하게 되고 재방문 시간은 3분으로 매우 짧아진다. 지구 전체를 샅샅이 감시할 수 있는 수준이 된 것이다. 게다가 가시광선뿐만 아니라 다른 파장의 빛을 이용함으로써 구름을 투과할 수 있고, 빛이 없어도 동일하게 볼 수 있다. 어찌 보면, 군사적 목적에 가장 적합하다고 볼 수 있다. 혹은 선박 추적, 비행기 추적 등에도 사용할 수 있을 수도 있다.

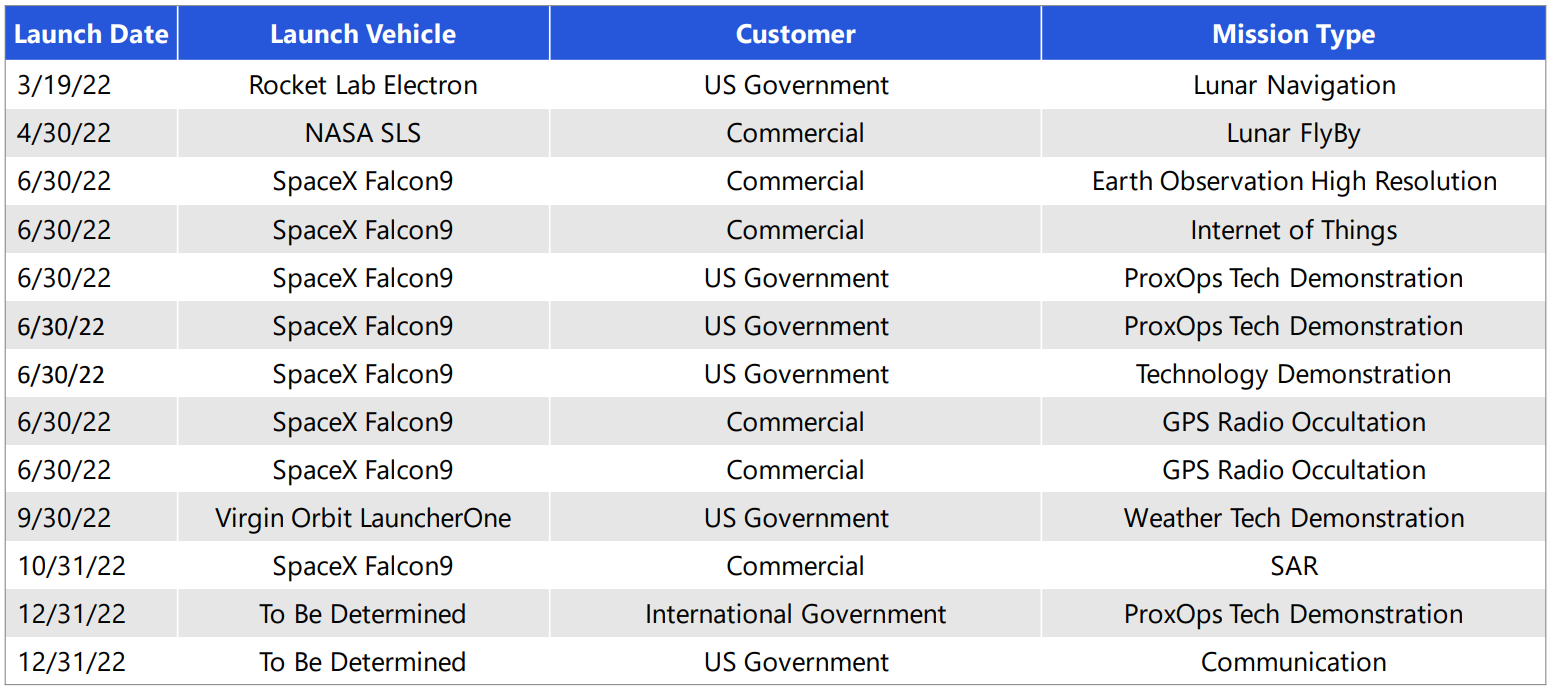

인공위성 발사 스케줄인데, Rocket Lab도 이용하고 SpaceX, Virgin Orbit 등도 이용한다. 팔콘 9에 들어가기 정말 많이 들어가나 보다... 인공위성 몇 개가 들어가는 거지... 팔콘 9가 압도적으로 높은 적재 중량을 자랑하는 것은 맞다.

<매출 전망>

2023년부터는 매출이 그야말로 퀀텀 점프를 하게 되는데, 거의 300%가 넘은 성장을 보일 전망이다. 지구 관측 데이터 서비스도 시작되는 해이고, 인공위성 제작 설비도 완공되는 날짜이기 때문이다. 최근 우크라이나, 러시아 전쟁으로 지구 관측 서비스에 대한 분위기가 바뀌었다고 21년 4분기 실적 발표날에 Planet labs의 CEO가 언급한 적이 있다. 곡물 가격의 상승, 에너지 안보 문제, 전쟁 상황 파악 등으로 지구 밖에서 살펴볼 수 있는 능력의 가치를 인정받아가고 있는 상황이다. 그러나 마냥 맞다고만 볼 수는 없는 게, Planet labs의 경우 이미 운용하고 있는 인공위성이 200개가 넘는 상황에도 지구 관측 데이터 기업(Blacksky, Satellogic, Spire 등)이 예측하는 정도로 성장하지 못하고 있다. 생각보다 보수적인 성장치를 내놓았고, 거의 정확하게 맞고 있는 상황이기 때문에 조금은 비판적인 시각에서 볼 필요가 있는 실정이다. 2026년까지 $2.6B에 해당하는 매출을 예상하고 있는 건 주의하자, 잘 모니터링할 필요가 있다. 또한 매출 성장의 대부분은 데이터 매출에서 나온다. 데이터 매출 사업의 성장에 주의하자.

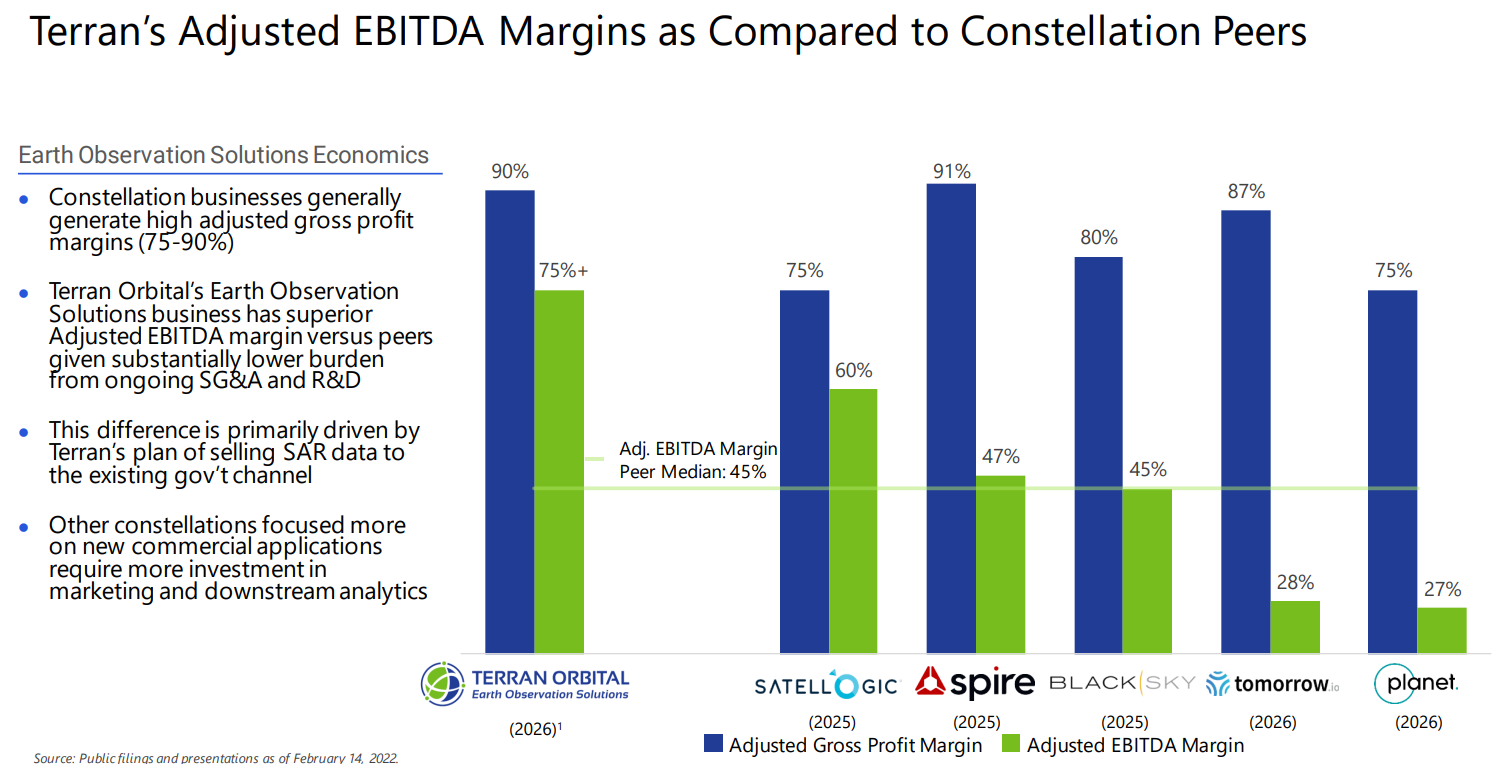

사실 매출보다 더 놀라운 점은 여기 있는데, 바로 이익률이다. 아무리 조정 영업이익이라고 해도 26년에 75%가 넘는 이익을 예측하는 것이 말이 되는가? 정부 향 매출 때문에 그런가? 군사적 목적이라며 비싼 가격에도 구매할 것이고 그럼에 높은 영업이익을 예측하는 것인가 싶다. 가장 앞서있는 Planet labs의 경우에도 겨우 27%를 예측하고 있고, 지금까지 예측이 거의 맞았음을 감안하면, 당사의 이익률 예상치는 다시 돌아볼 필요가 있을 것으로 보인다. Satellogic, Spire, Blacksky, Tomorrow 고객 층이 조금 다른 점을 제외하면 전부 데이터를 가공해서 판매하는 사업이 주가 되는 기업들이다. 그런 기업들도 40%대의 조정 영업이익인 반면 거의 2배임으로 조심하자. 실적이 진짜 나오는지를 보고 투자해도 늦지 않을 것이다.

현금 $254M, 시가총액 $1.8B으로 2023년에 예상했던 매출에 비하면 저렴하다고 생각한다. 게다가 중장기적인 영업이익률을 고려하면 PSR9배는 줘야 하는 데, 상당히 괜찮은 금액이긴 하다(위에 매출/영업이익률이 예상대로 갔을 때) 조정 영업이익은 23년부터 흑자를 내기 시작하며, 부채를 제외한 현금흐름을 보면 24년부터 흑자로 돌아서서 재정적으로 자립할 수 있는 상태가 된다고 예상하고 있고, 22년과 23년의 현금 유출은 $200M 수준으로 스팩 상장을 통한 자금 유치로 충분히 커버할 수 있는 범위이다.

<내부 직원 평가>

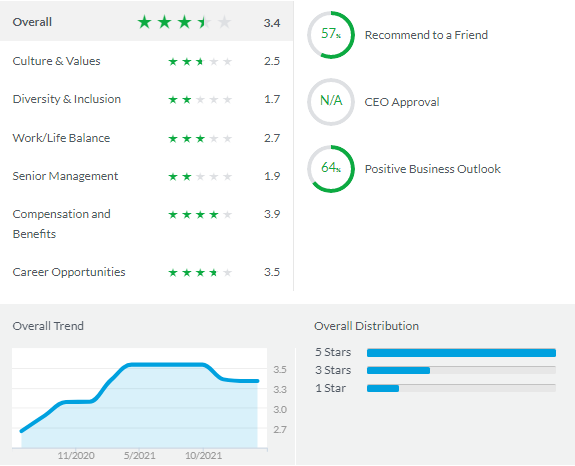

23개의 리뷰, 종합 평점 3.4점으로 다소 낮다. 특히 관리체계는 거의 최악으로 평가하고 있고, 그나마 보상 체계에 대해서는 높은 점수를 주었다. 커리어적인 관점에서도 좋은 회사라고 판단하는 듯하지만, 다양성에는 최저 점수를 주었다. 최근에 와서 점점 점수는 높아지는 듯하기에 내부적 구조를 개선해 나갈 필요가 있다고 판단된다.

<업데이트 사항>

22Q1. Spacecraft manufacturer Terran Orbital LLAP begins trading on the NYSE (cnbc.com) 기사를 읽어보면 $255M의 자금 조달에 성공한 것으로 보이며 최근 SPAC 열풍이 식음에 따라, 최근 상장한 Fast radius(NASDAQ:FSRD)의 경우에도 원래 원하는 자금 조달의 3분의 1밖에 하지 못했는 데, 거의 원하는 현금은 다 조달했다는 점은 높이 살만하다.

'기업 분석' 카테고리의 다른 글

| 버핏이 선택한 기업, Snowflake (NASDAQ : SNOW) (0) | 2022.04.16 |

|---|---|

| 5G를 이용한 인터넷 서비스, Starry internet (NASDAQ : STRY) (0) | 2022.04.04 |

| 비상장 시장의 거래소, Forge global (NASDAQ : FRGE) (0) | 2022.03.24 |

| 미국 의료 보험의 혁신, Bright Health Group(NASDAQ : BHG) (0) | 2022.03.17 |

| 위치에너지를 전기에너지로! Energy vault (NASDAQ : NRGV) (0) | 2022.03.14 |