2015년에 설립된 대량 생산/다품종 생산에 적합한 3D 프린터 제작 회사이다. 아무래도 아직까지는 3D 프린터가 기존의 산업체제를 대체할 만큼 범용성과 대량 생산에 적합하지 않았다. 레이저로 금속 가루를 녹여서 붙이고, 고열의 오븐에 굽는 과정을 거쳐, 강도를 확보하는데, 이 과정에서 시간이 너무 많이 걸렸다. 복잡한 파트의 경우에는 하루가 꼬박 걸릴 정도 였으며, 정확도도 장난감을 만드는 수준에 그쳤기에, 3D 프린터의 장점을 알고도 실제도 도입하기 힘들었다. 그래서, 항공 산업과 같은 특수한 분야정도에 국한해 사용되었다. 그런 흐름을 바꾸려는 회사중 하나가 Desktop Metal이다. 전에 소개한 Velo3D와 다른 점은 뭐가 있을까? SpaceX가 선택한 고부가가치 금속 프린팅 : Velo3D (NASDAQ:VLD) (tistory.com) 일단 창업자의 이력을 살펴보자!

<창업자 이력>

전형적인 사업가의 모습을 볼 수 있다. 무려 6개의 기술 기반의 회사를 창업햇으며 그중 A123 system이라는 회사는 보스턴에서 역대 가장 컸던 IPO 규모를 자랑할 만큼 성장했으며, 매출이 $500M을 넘었다고 한다. 확실한 성공 커리어도 존재하는 셈이다. 마치 Quantum-si와 butterfly network의 Jonathan Rothberg을 보는 듯한 기분이다. 그리고 현재 창업자이기도 하고 CEO로서 실질적으로 경영해 이끌어 나가고 있어, 설립 당시의 회사의 정신이 그대로 유지되고 있어 긍정적으로 생각된다.

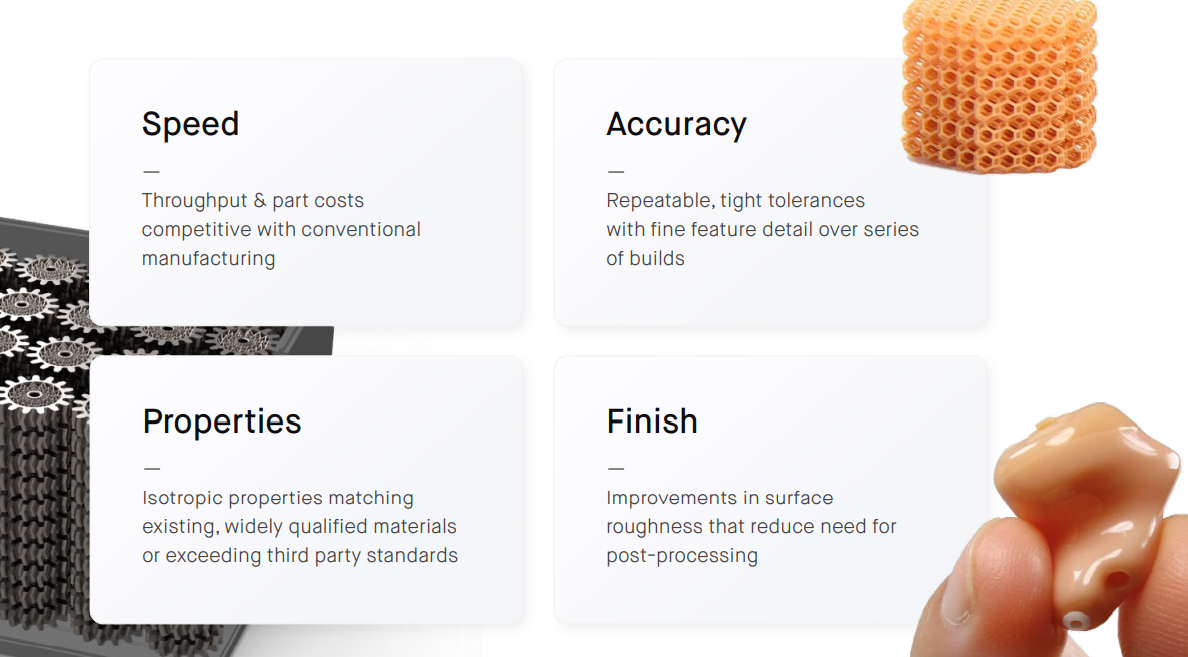

<3D 프린팅의 장점>

주조 방식이나, 밀링과 같이 기계적으로 깍아 만드는 과정보다 복잡하고, 다종 소량의 부품도 낮은 비용으로 만들어낼 수 있다는 것이 장점, aerospace-grade의 혼합물을 이용한 프린팅도 가능(강도를 자유자재로 조절가능 = 재료를 바꾸기 쉽다), 가장 중요한 3D프린팅은 장점은 아래에 정리해놨다. 벌집구조라던지, 부품의 경량화를 위한 내부 구조의 변경은 전통적인 생산업에서는 쉽지 않은 일이지만 3D 프린팅에게는 기본적인 것들이다.

<기존의 3D 프린팅의 문제와 개선 방안>

아무래도 문제는 역시 속도다. 3D프린팅 자체에 들어가는 기술자체는 충분히 발전되고 숙성되었지만 역시 인쇄 속도가 문제다. 속도는 시간이 지체됨을 의미하고, 많은 부품을 생산해내지 못한다는 것은 결국 3D 프린터 구매에 큰 자본 지출을 하고도 그만큼의 이익을 얻지 못해, 결국 손해를 본다는 것을 의미한다. 또한 느린 속도는 수요에 능동적으로 대처할 수 없다. 즉 본격적인 대량 생산 체제에도 적합하지 않다는 것이고, 제조 산업 대부분을 차지하는 부분에 이용될 수 없다는 것이다. 경제성이 뒷받침되지 않는 다면 가뜩이나 이익률이 낮은 제조업에서 전격적인 도입은 불가능하다.

그러나 당사는 프린팅 속도는 무어의 법칙을 따른다고 얘기하고 있다. 그래서 18~24개월 마다 2배씩 빨라지며 계속 발전한 오른쪽의 현재 Desktop Metal의 부품 제작 비용을 보면, casting(주조) 방식이랑 비교하면 100K(=10만개) 이하 생산에는 3D 프린팅이 더 경제성을 갖출 수 있으며 2030년 더욱 빨라진 속도는 1M(=100만개) 생산과 맘먹을 정도의 비용 절감효과가 있다고 주장하고 있다. 이 말대로라면, 정말 혁신이라고 할 수 밖에 없다. 왜냐하면 생산할 수록 생산 비용이 줄어드는 기존의 방식과는 다르게, 3D 프린팅은 애초에 가격이 같다. 1개든 100개든 1만개든 생산비용은 전부 같다, 즉 1개를 백만개를 생산했을때와 동일한 가격으로 생산할 수 있다는 것이고, 이 말은 제조비용의 평등화를 의미한다. 많이 생산하는 대량 생산 기업이 살아남는 방식이 아니라, 소량 생산을 해도 대량 생산 만큼의 이익을 유지할 수 있다는 뜻이고, 많은 사람들의 취향을 반영하고 개성 넘치는 제품들이 얼마든지 경제성을 유지하면서 만들어질 수 있다는 얘기이다. 단 한개의 맞춤 제작을 해도 아이디어 구상에 인건비를 들어갈지 몰라도 적어도 제작 비용에서는 아무런 차이가 없다. 게다가 생산 부품이 바뀌면 주형을 바꿔야하는 주조 방식과 다르게, 도면만 바꾸면 그대로 제작할 수 있기 때문에, 제조업의 혁신이라고 불릴 만하다고 생각한다. 규모의 경제가 희석된다.

최근 인수한 EvisionTEC의 제품도 동일한 개선이 일어나고 있다고 말하고 있다.

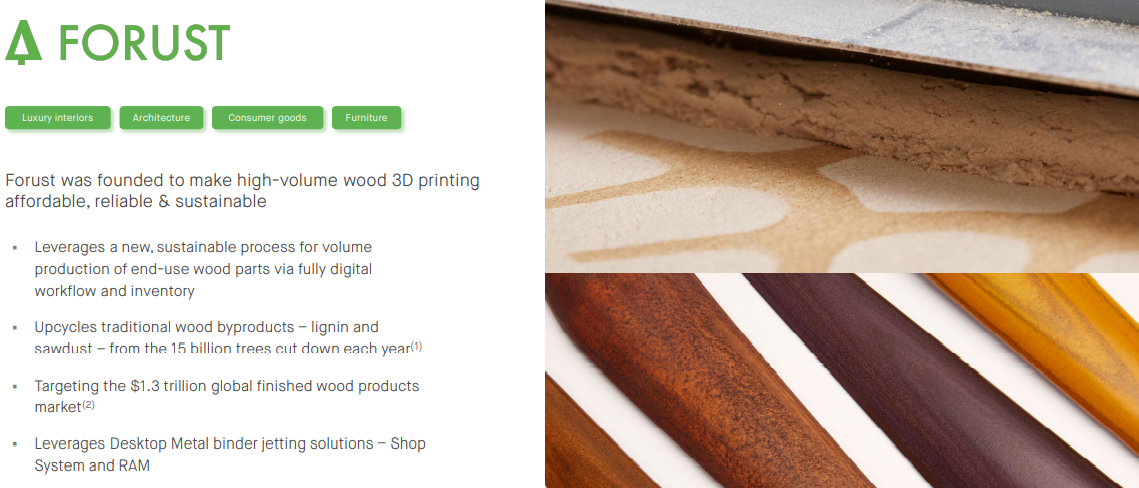

<생산 가능한 재료>

나무까지도 프린팅이 가능하다. 벌목시에 나오는 톱밥을 재활용해서 나무 제품을 생산할 수 있다.

바이오 기반 폴리머, 의료 분야의 사용되는 틀니나 크라운 등도 손쉽게 제작해낼 수 있다. 아마, 더 미래에는 사람의 장기나 뼈, 피부 조직등도 프린팅할 수 있는 날이 꼭 오길 바란다. 많은 비극을 끝낼수 있다. 그로 인해 파생되는 범죄, 장기 기증만을 기다리는 환자들, 화상으로 고통 받는 환자, 동물 실험등, 궁극적인 3D 프린팅이 불러올 새로운 혁신을 다시 기다려본다.

금속 베이스의 제품은 기본이기 때문에 넣지 않았지만, 각종 금속이 사용가능하기 때문에, 쥬얼리와 같은 제품들도 아이디어만 있다면 크게 세공 기술이 없어도 자유자재로, 저렴한 비용으로 제작할 수 있다는 점이다.

<제품 라인업>

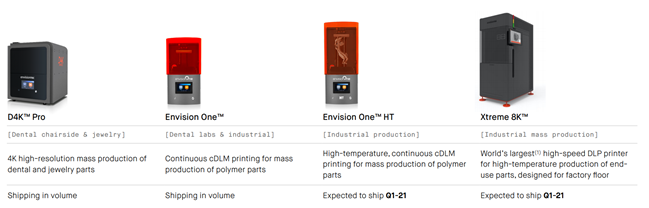

Studio -> Shop -> Production System으로 장비 가격도 올라가고, 제작 시간도 기하급수적으로 짧아진다. EnvisionTEC는 아까본, 치과와 같이, 바이오 호환 폴리머 소재로 프린팅하는 회사로, 금속 프린팅 기반의 Desktop Metal이 포트폴리오를 넓혀나가는 과정이라고 생각한다. 여러 회사를 합병하면서 폴리머, 탄성 중합체, 인공세포 프린팅까지 넓혀가고 있다. 말그대로 3D 프린팅계의 공룡으로 군림하고 싶어하는 것 같다.

산업환경에서 사용할 즉 주력 제품 P-50인데, 가격은 1.4M, 그리고 매년 5%의 보조비용이 발생하는 것으로 예상. 판매시의 매출은 2.2M, 추후 발생하는 매출로는 3.8M을 잡고 있다.(서비스 매출 등) 2021년 4분기 부터 납품이 가능할 것으로 예상하고 있다.

<미래 매출 추이>

과거의 정보를 기반으로 3D 프린팅의 미래를 추측해 본다면? 역시 비슷한 산업은 단연 과거의 프린터기가 아니었을까?

프린터 - 나무위키 (namu.wiki) 여기 나와있는데, 초고속으로 진화하는 프린터 기술 - 조선비즈 (chosun.com) 2007년 기사이다. 이마 이게 2030년 쯤의 기사와 비슷하지 않을까? 프린터 시장의 인상깊은 점은 잉크젯 프린터도 나름 잘 살아남았다는 것이다. 공존하는 방식을 찾았다. 즉 대량으로 찍어내는 레이저 프린터도 살아남았지만 그에 못지 않게 잉크젯 프린터도 잘 팔리고 있다. 또한 전세계 시장이 130B으로 꽤나 크다. 3D 프린터 시장은 상위호환이라고 볼 수 있는데 미래에는 TAM이 500B ~ 1TB 정도는 되지 않을까?

Introducing the Production System™ from Desktop Metal - YouTube -> 원리에 대한 동영상

HPQ 28.19 -1.02 -3.49% : HP Inc. - Yahoo Finance, 10 Best 3D Printing Stocks to Buy Now - Insider Monkey -> 경쟁사에 대한 설명, 대표적인 3D 프린팅 주식 10개

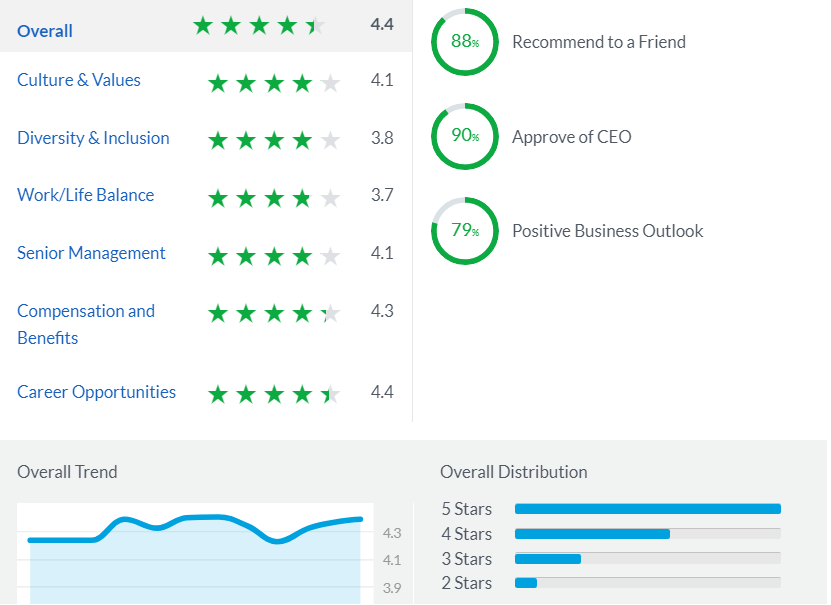

<회사 직원 평가>

전반적으로 점수는 훌륭하다. 4.4점은 정말 흔치 않은 점수이며, 직원수는 171명에서 500명으로 늘렸는 데에 비해 아래의 트렌트를 보면 거의 평점은 4점대위로 유지되었으며, 초기 기업의 고질병인, 보상 체계라던지, 회사 내부의 통솔 체계의 문제가 거의 보이지 않는 것은 신기하고, 내부의 분위기는 매우 좋은 편에 속한다고 생각한다.

<매분기별 업데이트 사항>

21Q1: 1분기 매출 11.3M, yoy 234% 성장, 190개에서 225개의 소재로 확장해 나감. 복합체, 폴리머, 세라믹, 바이오호환 물질, 지금은 나무와 탄성중합체(고무), 21Q1에서 추가된 고객사만 해도 20년 전체 보다 많음, 그리고 FDA 510(k)를 받아서 치위생관련 소재도 생성가능. Adaptive3D 인수 -> 탄성 중합체 생산가능, EnvisionTEC 인수로 광폴리머 프린팅으로도 시장을 넓혀 나가는 중, 직원 180명 -> 470명, 현금 572M보유중, 올해 실적 전망은 100M예상, Flexcera라는 브랜드를 신규 런칭했다. 덴탈 관련 제품, 확실히 잘 노렸다.

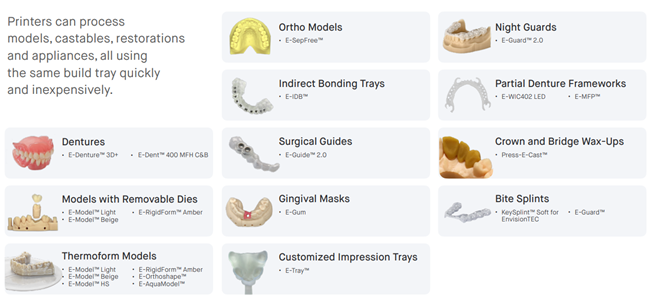

<envisionTEC제품>

21Q2. Desktop Metal Acquires Aerosint, Adding Multi-Material Capabilities to Leading Additive Manufacturing 2.0 Technology Portfolio | Business Wire Aerosint 인수합병, 아주 활발하게 진행하고 있는 데, aerosint는 다종의 금속, 다른 폴리머를 같이 프린팅 해내는 기술을 가지고 있다고 한다? Desktop metal이 공룡이 되려고 하는 것 같다. 고무, 광폴리머, 재료 배합까지, 하나에 다 넣고 싶어하는 것 같은데, 나중에 운동화도 3D 프린팅으로 신고, 장난감, 칫솔, 옷, 각종 생활 용품까지 3D 프린팅하는 시대가 올까? 3D 프린터 3대 정도면 자동차를 생산해내는 단계까지 오지 않을까? 그래서 다품종 소량 생산에도 경제성을 잃지 않아, 개성 강한 제품들이 충분히 잘 팔리는 다원적 세상이 오지 않을까도 상상해본다. 규모의 경제라는 것은 많이 흐려질지도 모른다. 아래는 실적

Beacon bio라는 회사를 인수했다. Beacon Bio - Greentown Labs, 세포로 3D프린팅하는 예를 들어 고막!(eardrum), 가능성이 무지막지한 기술이다. 와, 고막, 각막, 피부(화상 환자 등)부터 시작해서 와,,, 잘되면 진짜 대박이다. 여튼 이 기업을 인수했다. 확실한 공룡으로 자리 매김하고 싶어하는 것 같다. 올해 들어 인수한 회사만 4개이며 현재 The exone company라는 2021년 8월 기준 시가총액 383M의 회사, 연매출 60M인 인수 계획을 발표했으며 모든 주식을 매입하겠다고 했는 데, 물론 주식을 교환하는 식으로 비용을 줄이겠지만 공격적이어도 너무 공격적인데? 와우… 쪽박 아님 대박의 길로 들어서고 있다. 이런식이면 내년에 예상 매출 도달 못하면 바보인데 그냥? 인수회사랑 다 매출 합지면 이미 100M넘었다. 주의점은 P-50의 초도물량의 배송이 Q4로 늦춰졌다. 저가 매수 기회가 늘어났다.

위의 사진은 만약 3개 회사들의 인수가 작년 1월에 이루어졌다고 가정해 매출을 계산한 것인데, 현재 이 회사의 매출은 실질적으로 거의 늘지 않았다는 것이 좀 문제다;;;;

돈 아주 시원하게 쓴다.

The exone company까지 합하면 거의 다 썼을껀데?? 게다가 2020년 8월 171명에 불과했던 직원이 500원으로 늘었다. 인수합병으로 직원이 늘어난 것도 있겠고, 여튼 시원하게 회사를 확장중이다.

21Q3. Desktop Metal Acquires Aidro, Adding Critical Capabilities in Design and High-volume Production of Fluid Power Systems Through Additive Manufacturing :: Desktop Metal, Inc. (DM), 유압 시스템의 구성품을 AM으로 만드는 이탈리아의 Aidro라는 회사를 인수했다. 복잡한 내부 디자인으로 무게 절감, 비용 절감등의 효과를 극대화하는 데 전문가들이라고 한다. 즉 이 회사를 인수한 이유는 인재를 영입하기 위해서가 아닐까 추측된다. 그래서 복잡한 내부 형상의 제품도 3D 프린팅이 가능하도록 역량을 키우려는 것 같다는 생각이 든다.

'기업 분석' 카테고리의 다른 글

| AI로 미래를 볼 수 있다? Bigbear.ai (NASDAQ : BBAI) (0) | 2021.10.07 |

|---|---|

| 3D 프린팅 위탁 생산 플랫폼 : Shapeways (NASDAQ:SHPW) (0) | 2021.10.05 |

| SpaceX가 선택한 고부가가치 금속 프린팅 : Velo3D (NASDAQ:VLD) (0) | 2021.09.30 |

| 원전부터 방사성치료까지, Mirion technologies (NASDAQ : MIR) (0) | 2021.09.29 |

| 현실적인 친환경 플라스틱 제조사 Origin materials (NASDAQ : ORGN) (0) | 2021.09.28 |