<Solid power란>

2012년에 설립되어 8년간의 R&D를 거치고, 이제 제품화 단계에 돌입한 회사이다. 무엇을 제품화 하냐면, 바로 전고체 배터리이다. 도요타가 2023년에 제품 생산을 해낼것이라 예고해서 유명해지기도 한 전고체 배터리는 현재는 불안정한 액체로 이루어져있는, 전해액을 고체로 대체해서 폭발 위험과, 내구성, 충전 용량을 높이는 꿈의 배터리라고 불리우지만, 기술적으로 어려운 면이 많기에, 많은 기존의 배터리 기업들이 시도중이다. 공매도 리포트가 발간된 Quantum scape처럼 전고체 전지에 대해 많은 연구를 해온 기업들도 아직 확실한 제품화를 못해 잡음이 많이 있는 실정이다. 그 와중에 많은 문제를 해결했다고 주장하는 기업이 등장했다, 바로 Solid power이다. 삼성, 포드, 유미코어, 볼타, BMW, 현대등의 배터리/자동차 산업을 이끌어나가는 리더 기업들의 투자가 이어졌다.

<창업자 이력>

창업자는 Douglas Campbell이라는 인물로, (2) Douglas Campbell | LinkedIn 를 참조하면 더 자세한 이력을 알 수 있겠지만 대표적인 이력으로는 2020년에 Redwire (NASDAQ:RDW)에 인수된 Roccor라는 소형 인공위성 부품 제작회사의 창업자였다. 2012년에 창업했으며 시기적으로도 Solid power랑 곂치는 걸로 봐서, 전형적인 사업가적 인물인 듯 싶다. 2012년에 i2C solutions라는 기업도 창업했다. 이 사람은 2012년에 무슨 일이 있었던 건가 싶다.

<배터리 시장 규모>

이 게시물을 읽는 모든 분들이 알다싶이 배터리 시장은 아직 시작도 안했다. 2035년 까지 출고되는 차량의 50%가까이가 전기차일 것으로 추측하고 있으며, 연간 출고량은 전기차만 해도 5천만대 정도가 될 것이고, 보통 80Kwh정도의 용량을 탑재했을 것 임으로, 어마어마한 시장이다. 그렇게 따져서 220B의 시장이라고 추산하고 있으며, 결국 100%를 향해 나아갈 것임으로 전체적인 시장은 거의 500조에 육박한다.

<당사의 전고체 성능 & 장점 & 생산>

BMW와 포드는 전격적으로 Solid power를 밀고 있다.

예상 성능을 차트로 나타낸 것인데, 현재 사용중인 비교적 고성능 배터리인 NMC(811)과 테슬라의 신형 배터리 4860셀은 대부분 300WH/kg안쪽이고, 보통 현재의 배터리 한계가 이것을 넘기 힘들다. 그러나 당사의 전고체 배터리는 400WH/kg바깥으로, 궁극적인 목표는 500WH/kg을 넘는 배터리의 개발이고 리튬 메탈을 이용한 전극으로 실현할 계획이다.

그게 실현이 된다면, 기존 리튬 배터리 $142/kWh의 거의 절반 $85/kWh의 경제성을 가지게 되고, 에너지 밀도, 안전성, 패키징에 대한 절감이 가능하니 때문에, 결국 실질적으로 $55~70/kWh와 다름없는 수준의 경제성을 가지게 될 것이라고 한다.

1세대의 모델은 실리콘 음극으로 이루어졌고, 2세대는 리튬 메탈을 사용해 더욱 성능을 높였으며, 3세대는 새로운 소재의 음극재를 사용해 560Wh/kg에 달하는 무게 에너지 밀도를 가지게 된다고 말한다. 근데 궁금한거는 부피당 에너지 밀도는 왜 감소하는 것이며, 충전 시간도 늘어난다. 물론 충전해야할 용량이 커짐으로서 자연스럽게 충전시간이 늘어나는 것은 맞지만, 부피도 많이 차지하고, 충전속도도 개선되지 않는다면 제대로된 3세대가 맞나하는 의문이 든다.

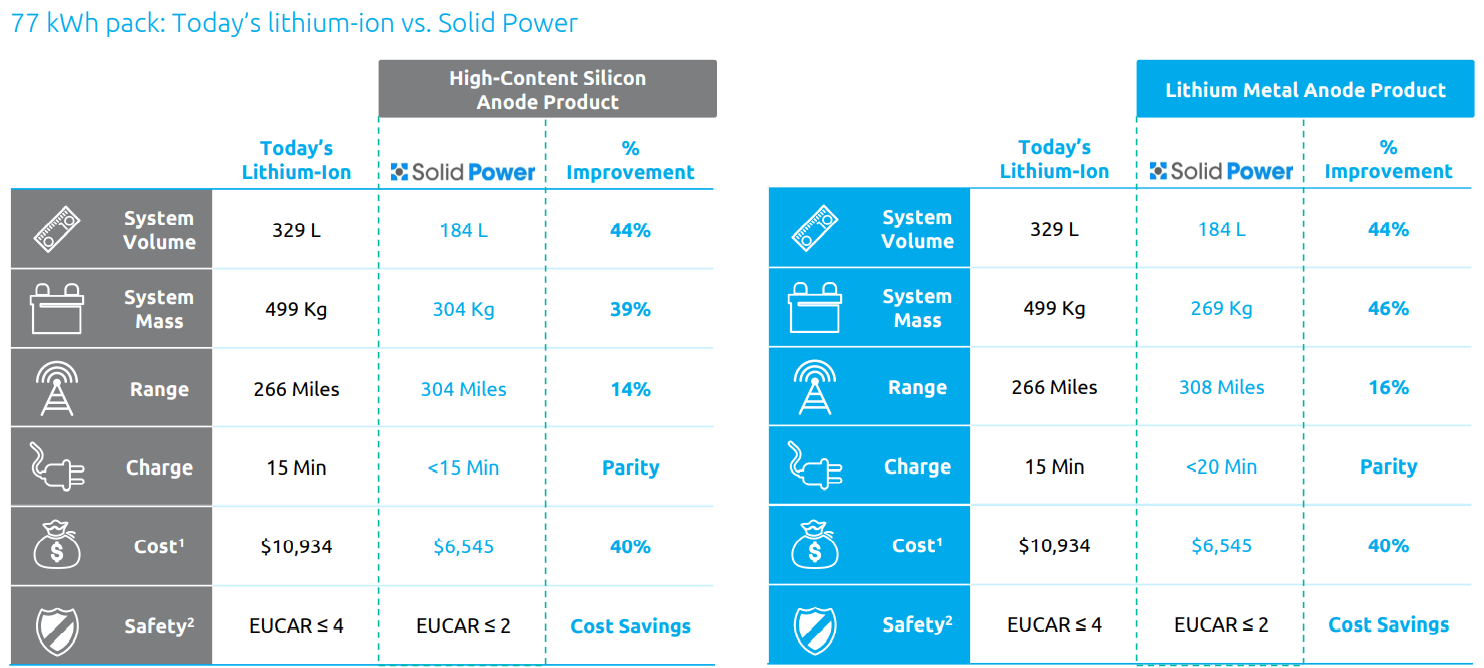

위의 그림은 각각 실리콘 음극재와 리튬 메탈 음극재를 채용해서 77kWh의 파워팩을 구성했을 때를 비교한 것인데, 부피와 무게에서 40%에 가까운 절감을 할 수 있으며, 주행 거리도 14%정도 더 길어진다고 한다. 같은 용량을 구성했을 때의 가정인데 왜 늘어날까 라고 생각해보면, 충방전시의 안전을 위해서 제한을 두지 않아도 괜찮기 때문에 늘어나는 것 혹은 충방전시의 효율이 좋아졌기 때문인점 이 두가지라고 생각한다. EUCAR라는 배터리 안전기준은 숫자가 작을 수록 안전하다는 것을 의미하는 데, 고체라 변형에도 안정적이기 때문에 안정성을 높였다는 점을 강조하기 위해서다. 안전성이 높으면 비단 안전해지는 것 뿐만 아니라, 기존의 방식에서 안전함을 높이기 위해 설계해둔 방식을 바꿀 수 있어 비용 절감과 불필요한 장치 제거 등으로 무게 절감의 효과도 얻을 수 있다.

위의 표는 현재 전고체를 개발하고 있는 회사들의 방식과의 차별점을 서술해 놓은 표인데, 설파이드의 장점은 높은 액체 전해질에 비할 정도의 전도성, 높은 생산성, 450도까지 버티는 고온 안정성 등이 장점이고 단점으로는 습도에 취약하다고 한다. 현재, Solid power, 도요타가 개발하고 있는 방식이 설파이드를 이용한 것이고, 산화물을 이용한 방식은 Quantum Scape(NASDAQ:QS)가 대표적이다. 산화물은 생산성이 매우 안좋은 점이 단점이고, 리튬 메탈과 궁합이 좋고, 고온 안정성이 뛰어나다. 폴리머로 만드는 방식은 전도성이 안좋고, 고온에서 불안정하다.

Soild power의 전고체 생산의 강점은 기존 배터리 공정과 많은 부분이 호환된다는 점이 있다. 기존의 설비를 최대한 유지한 채로 전고체 배터리 생산으로의 변환이 가능하다는 점이며, Conditioning에 해당하는 많은 부분과 filling이 생략이 가능해서 생산 비용을 줄일 수 있다. 기존 CAPEX의 35%에 해당하는 부분, 새롭게 설비를 구축하더라도 상당히 아낄 수 있다. 그리고 기존의 배터리 생산 체제는 이미 수분에 대한 대비가 잘 되어 있기 때문에 문제가 없다고 주장하고 있다.

<회사 발전 과정>

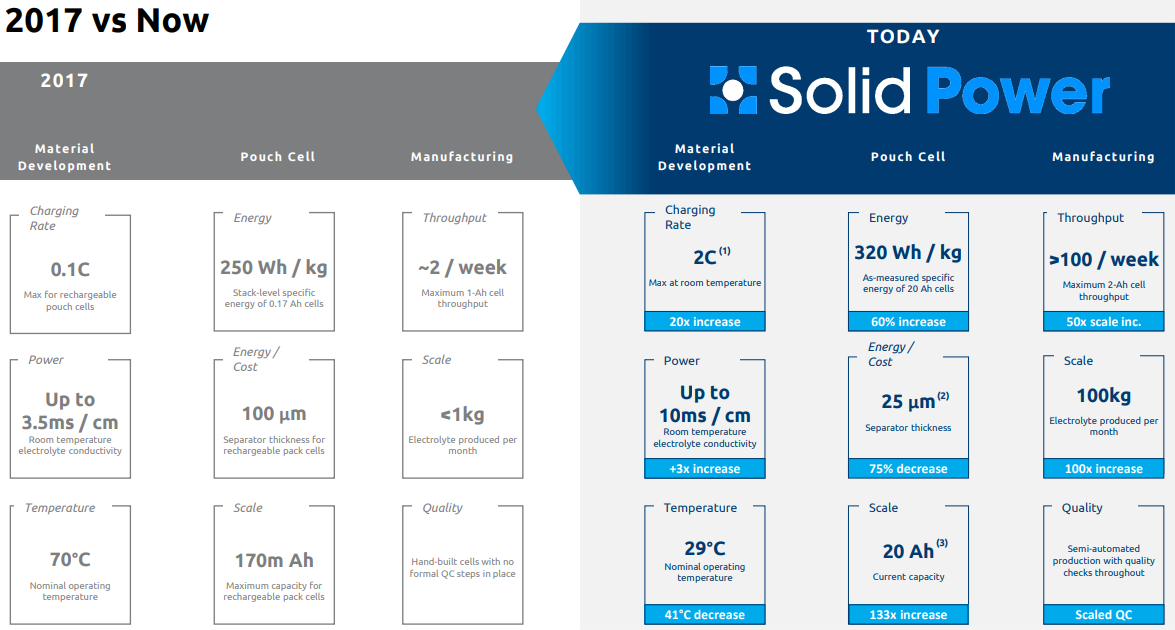

2017년에 프로토타입과의 현재의 버전과 비교해보면, 충전 속도, 에너지 용량, 생산 가능 배터리 수, 출력 등등 모든 부분에 많은 성장을 했고, 앞으로 성장할 수 있다고 주장하고 있다. 이 부분이 모두 사실이라면 좋겠다. 조심스럽게 모니터링하면서 따라가보는 것이 좋겠다.

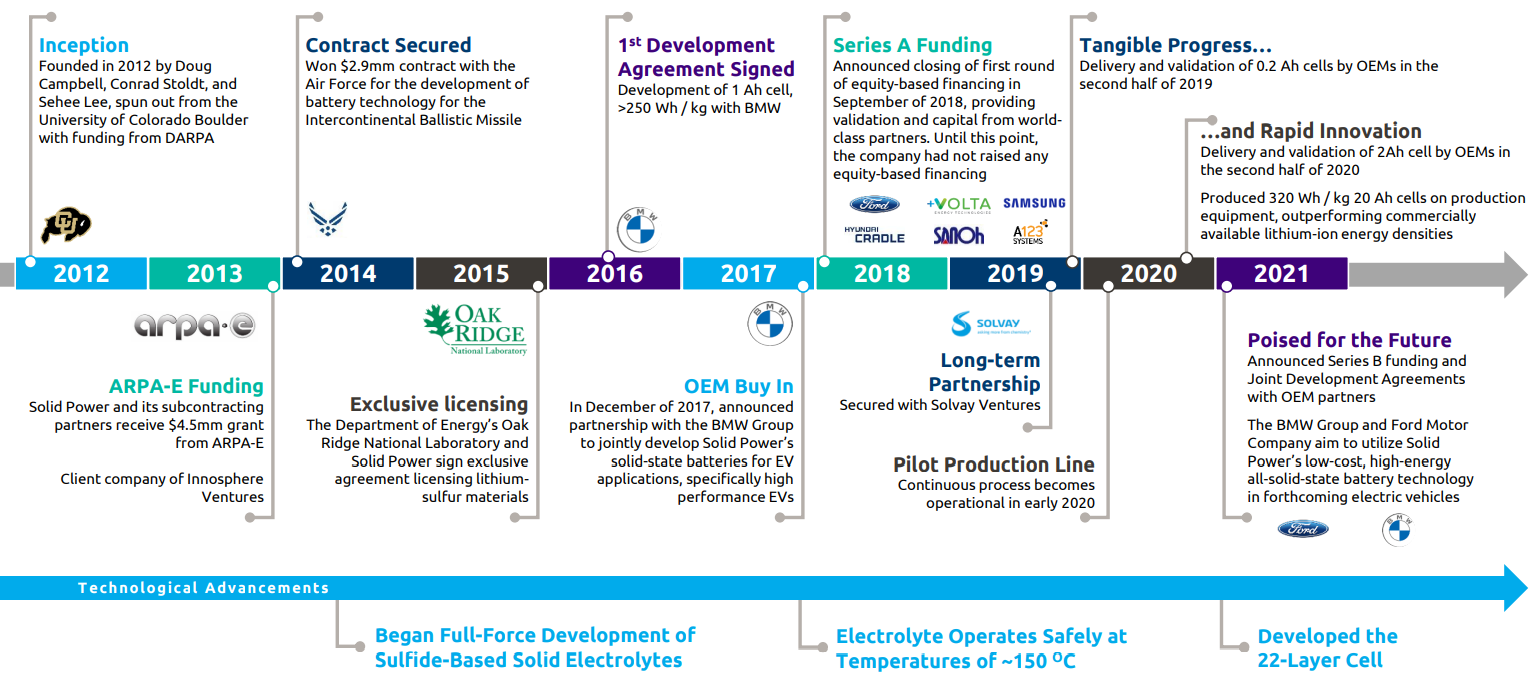

DARPA로 부터 펀딩 받아 2012년에 설립하였고, 지속적인 펀딩을 받아 왔으며 2014년에 설파이드 기반의 고체 전해질 개발을 시작했으며, 2016년에 BMW와 협정을 체결함으로서 가속화되기 시작한 것으로 보인다. 2018년 드디어 전해질이 150도에서도 안전하게 작동하였고, 2020년 초반에 파일럿 생산 라인을 시범 운영해보기 시작했고, 2021년에는 22-Layer-Cell개발에 성공하였다. 현재 스팩 상장으로 시가총액 $1.8B에 현금 $600M으로 시가총액 대비 아주 넉넉한 현금을 보유하고 있다. 얼마나 현명하고 알맞게 CAPEX를 진행하는 지에 달려있지만 중간에 증자가 필요하지 않을까 싶다.

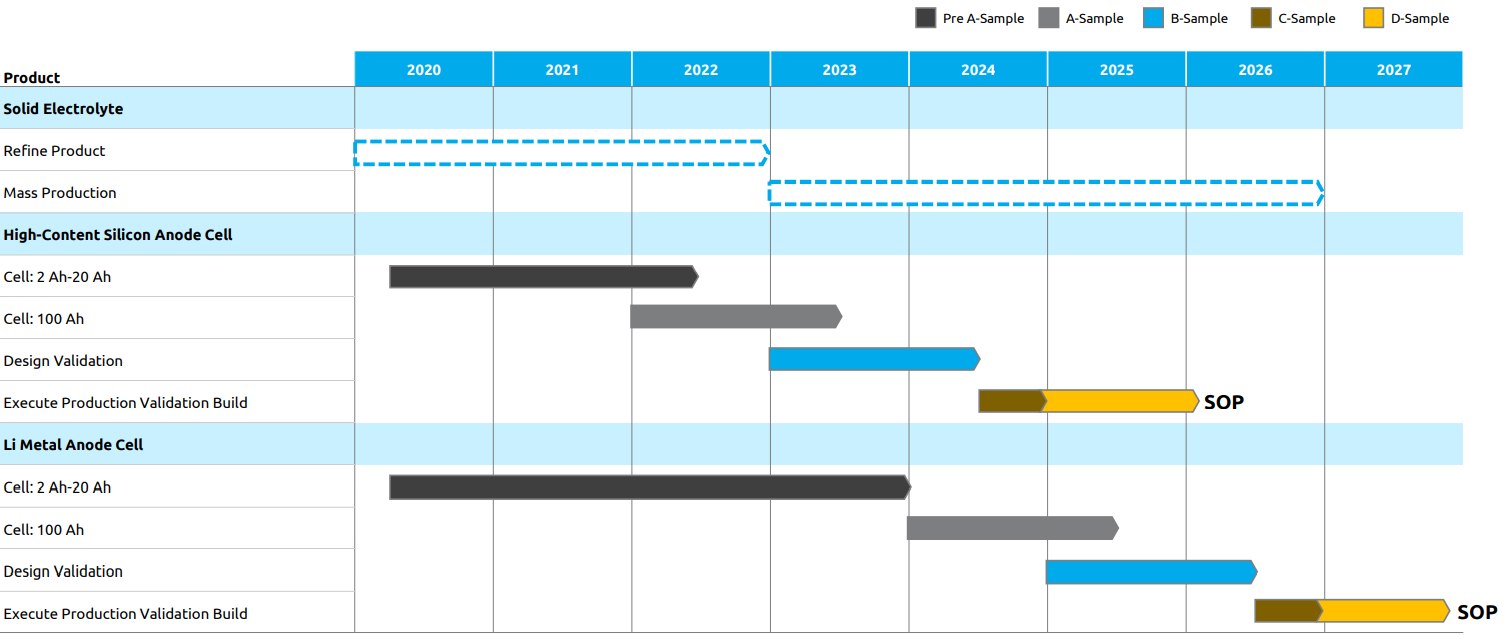

왜냐하면, 실질적으로 매출이 발생하는 건 2026년부터라고 말할 수 있기 때문에 5년 혹은 더 오래걸릴지도 모르는 춥고 긴 겨울이 지속될 것으로 예상된다. 인내심이 많이 필요하다. 그리고 효율적인 자금 운영이 뒷받침되지 않는다면 공중 분해는 어렵지 않아 보인다. 현재 취득한 특허는 많지 않은 편으로 조금 의문이 들긴 한다. 타회사에 비하면 적은 편이다.

assignee:(Solid Power Inc.) - Google Patents

Google Patents

patents.google.com

<업데이트 사항>

21Q3. 현재의 고체 전해질 생산량의 25배로 늘리는 설비 증설을 진행한다고 한다. SP2vFinal-8-20-21.pdf (q4cdn.com) 콜로라도에서 30톤의 고체 전해질 생산이 가능한 설비를 만든다는데, 아직은 매출보다는 실험적인 성격이 강하다고 볼 수 있다. 2028년 목표 고체 전해질 생산량이 40만톤인 것으로 보아서 30톤은 스케일 업을 위한 시뮬레이션적인 성격이 강하다.

<내 의견>

Quantum scape(NASDAQ:QS)의 공매도 리포트를 보면 알 수 있듯이, 실제로 제품이 나오기 전까지는 어떠한 일이 일어날지 모르는 것이 매출은 없고 기술만 가지고 있는 테크 기업들의 가장 큰 리스크다. 제품 생산 자체까지 못갈 확률도 상당히 높고, 중간에 경영의 문제나 자금난 등으로 엎어질 수도 있다. 그만큼 신중한 투자가 요구되고 꾸준한 모니터링은 필수다. 단지 그냥 봤을 때는 Quantum Scape 처럼 과도한 밸류에이션 문제는 없는 것 같고, 투자자들도 전보다 훨씬 신중해진 분위기다. 이럴 때에는 투자 실수를 할 확률이 훨씬 적어진다고 생각한다. 있는 그대로 보기 쉽고, 또한 Quantum scape의 논란을 보았기 때문에 후발 주자들이나 스팩 합병 회사들의 선택에도 신중을 기하게 된다고 생각하고, 프레젠 테이션을 보았을 때에도 조금 더 객관적이고 현실적으로 보여주고 있다고 생각해 개인적으로는 긍정적으로 보고 있다. 실제 매출이 2026년에 처음 나오는 만큼, 서두르지 않는 것이 가장 중요해 보인다. 토요타와 같은 방식을 쓰는 것도 마음이 놓인다는 느낌이 있다.

'기업 분석' 카테고리의 다른 글

| 영국의 억만장자가 세운 eVTOL 회사 (상장예정 NASDAQ:EVTL) (0) | 2021.10.15 |

|---|---|

| 라이다가 단돈 $500? 차량부터 IOT를 아우르는 Quanergy systems (NASDAQ:QNGY 상장예정) (0) | 2021.10.14 |

| 도박의 디지털 포메이션 : Codere online (NASDAQ : CDRO) (0) | 2021.10.12 |

| Z세대, 밀레니얼 세대의 미디어 : Buzzfeed (NASDAQ : BZFD) (0) | 2021.10.11 |

| AI로 미래를 볼 수 있다? Bigbear.ai (NASDAQ : BBAI) (0) | 2021.10.07 |