+

기존에 투자하고 있던, Metromile (NASDAQ : MILE)을 Lemonade가 인수할 것임을 밝히면서 화제가 되었는데,

Why Lemonade Is Acquiring Metromile - Lemonade Blog

Why Lemonade Is Acquiring Metromile

Short answer: To collapse time, flatten risk, and increase efficiencies for Lemonade Car.

www.lemonade.com

덕분에, Metromile의 주주였던 나는 강제로, Lemonade의 주주가 되게 생겼다. 19:1 비율로 주식을 인정한다는 사실이 밝혀지자, Lemonade의 주가는 10% 넘게 폭락하는 일이 있었다. Metromile이 $3~3.3 수준이었기에, 이것의 19배에 대비해보면, $57~$62.7의 가치를 인정한다는 뜻이 되었기 때문에, $71 수준이었던 Lemonade는 $62로 폭락했다. 이것도 참 애매한 부분인데, Lemonade주주들은 벼락 맞은 기분일 것이다. 나는 뭐 $3 근처에 매수했던 지라, 평가금액의 변동은 없었다. 오히려 Metromile이 7% 이상 급등하는 현상이 일어났는데, 결국 둘 다 하락해, 21/11/11 기준으로 Lemonade $62.94, Metromile $3.22로 밸런싱 되었다. 또한 Metromile 주주들은 강제로 Lemonade 주주가 되어서 자세히 조사해볼 수밖에 없게 되었다... Lemonade는 꾸준히 내 관심 목록에 올라서 일 년간 지켜보았긴 했지만, 정확한 내부 사정은 몰랐다. 이번 계기로 알아보자.

레모네이드, 보험+데이터+인공지능+사용자만족 | 탐구생활 - 초이스스탁US (choicestock.co.kr)

레모네이드, 보험+데이터+인공지능+사용자만족 | 탐구생활 - 초이스스탁US

투자를 쉽고 편리하게, 미국주식가이드, 종목분석, 종목토론, 데이터히어로...

www.choicestock.co.kr

다음의 게시글도 참고했으며, https://www.sec.gov/Archives/edgar/data/1691421/000104746920003416/a2241721zs-1.htm SEC의 S-1 PROSEPCTUS SUMMARY를 참조해도 좋다.

간단하게 얘기해서, 기존의 보험의 변화를 꾀하는 회사인데, 그럼 기존의 보험업의 문제는 뭐냐?

다들 잘 알것이다. 보험을 판매하려는 판매원이 벨을 눌러가며, 스팸 문자를 보내가며, 모르는 번호로 전화를 걸어가며, 마구잡이로 고객을 호객하고, 뭐 그래서 그런 노력에 가슴이 벅차오른 나머지, 보험 안내원과 좋은 조건으로 보험 계약을 체결했다고 치자, 사고가 나면 가장 골치 아픈 건? 서로 못믿는 불신이다. 보험 사기 아냐? 이만큼 보험금을 지급해도 되나? 어떻게 말로 끝낼 방법 없나? 회사 쪽에서는 이익률을 위해 되도록 주지 않거나, 되도록 계약에 보장된 최소한도로 제공할 궁리만을 한다. 그 반대로, 고객의 입장에서는 어떻게 입증해야 하나? 어떻게 하면 더 뜯어먹을 수 있나(블랙컨슈머의 경우)? 어떻게 하면 더 믿어줄까? 대충 응대하고, 나몰라라 하면 어떡하지, 얼마나 시간이 걸릴라나? 등등 서로에 대한 불신으로 인한 사회적 비용이 발생한다, 그것이 시간이든 금전적 부분이던 말이다. Lemonade는 그런 부분을 해결하기 위해서 AI와 데이터 과학을 적극적으로 활용하기로 마음먹었다.

<서비스 내용 및 분야>

현재 서비스하고 있는 분야는 거의 전부다이다. 별걸 다 보험을 한다라는 생각이 들 정도로, 자동차(Metromile인수) + 애완동물 + 집 + 의료 + 잡화(기타, 이어폰, 노트북, 토스트기 모든 게 가능)를 서비스하고 있으며, 이 정도면 거의 다라고 봐도 무방하지 않나 싶다. 현재 Lemonade의 고객이 대부분 보험을 처음 드는 신규 고객이라는 점을 살펴볼 때, 그들이 경제력이 더 생기면서 차도 사고 집도 사고, 애완동물도 키우며, 인생의 반려자도 생길 거라는 점을 가정하면, 시간이 지날수록 Lemonade에 지출하는 비용은 더 높아질 수 있으며, 충성도 높은 고객층을 생성할 수 있는 큰 장점이 아닐까 싶다.

또한 데이터와 AI를 이용해, 보험 사기등을 밝혀내는 데, 이용하고 있으며, 그로 인해, 고객의 수가 급격히 증가함에도, 위험관리가 흔들림 없이 되고 있다는 점이 장점이다.

가입 시 13개의 질문을 통해 수집된 데이터는 1600가지로 분류되어 보험사가 필요한 데이터를 얻게 된다. 상담을 통해 수집된 데이터를 기반으로 보험 청구와 연관성을 분석하고 필요한 비용을 절감해 줄 뿐만 아니라 고객 만족으로 이어져 유지율과 추천율을 높여준다.

그에 따라 총 손해율이 2017년과 비교하여 극적으로 좋아졌다고 얘기한다. 자세한 데이터를 바탕으로 고객들의 행동/사고/손해배상 등을 더 적극적으로 분석할 수 있게 된 결과다

데이터 기반의 기업운영은 전통적인 보험회사에서 어쩔 수 없다던 손실률(홍수, 가뭄, 사고 등)을 줄여 주었다. 고객에게 100이라는 금액을 받았을 때 얼마큼이 보상청구로 지출되느냐는 경영에 있어서 관리할 핵심지표이다. 레모네이드는 총손해율이 2017년과 비교하여 296%나 좋아졌다고 말한다. 이것은 곧 서비스 품질을 높이면서도 수익성을 높여주는 결과가 되었다.

그리고, S-1를 보면, 고객들에게 처음 보험료를 받을 때, 고객에게 사고 등을 배상해주고 남은 금액으로 기부를 해도 괜찮겠다고 물어본다고 한다. 배상해주지 않고 돈이 남아도 회사의 추가적인 이익으로 생각하는 것이 아닌, 어차피 기부를 해야 할 금액으로 생각하기 때문에 두 가지 효과가 있다. 회사에서는 기를 쓰고, 이익을 더 취하려는 것이 아닌, 진짜 고객의 어려운 점을 중립적인 입장에서 생각하려 노력하게 되는 효과가 있고, 고객 입장에서는 회사가 꿀꺽해버리는 돈이 아닌, 기부금으로 사용되는 돈이기 때문에, 도덕적인 선에서 과장된 청구를 삼가하게되는 효과를 기대할 수 있다. 즉 수많은 기존 보험 산업의 딜레마를 여러 방면으로 해결하려 노력한 흔적이 보여서 참 좋았다.

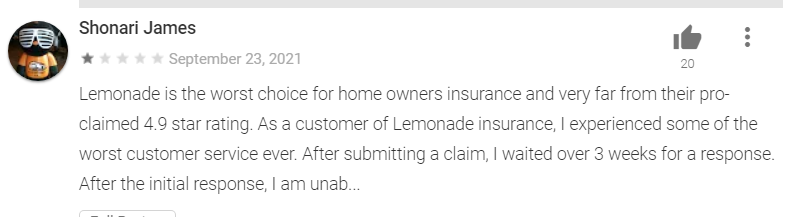

<앱스토어 평점>

대출이 나오는 데 30초가 채 걸리지 않았다는 리뷰도 있고, 아래는 Lemonade의 구글 앱스토어와 애플 앱스토어의 올라간 평점을 모은 것인데, 구글의 경우 1만 명의 리뷰와 4.4점, 애플의 경우 5만 명의 리뷰와 4.9점의 평점을 나타내고 있다.

<앱스토어 1점 평점 모음>

전반적으로 두가지의 내용이 많았는 데,

- 애완동물 보험이 제대로 커버되고 있지 않다는 점, 동물병원에 데려가도 보장받을 수 있는 금액이 너무 적었다.

- 고객 응대가 너무 좋지 않았다는 내용

올해 10,11월에도 같은 내용이 작성되고 좋아요를 20개씩 받은 것으로 봐서 단순한 투정이라고 보기는 어렵고, 아직 해결되지 않았다고 보는 게 타당하지 않을까 싶고, AI가 상담을 도와준다고 하지만, 나도 실제적으로 증권사 AI 상담을 이용해봐도 해결할 수 있었던 점은 거의 존재하지 않았고, 결국 전화를 하게 만들었으며, 연결이 너무 오래 걸려서 짜증이 난 적도 있었다. 내가 Lemonade를 직접 이용해 보고 싶지만 여기는 일본이라 그럴 수 없다는 점이 참 아쉽고, 다만 사실이던 블랙컨슈머로서의 투정이던 유심히 살펴봐야겠다. 일단 회사 차원에서 댓글을 달아놨어서 조금 안심하긴 했다.. 또한 극단적으로 안 좋은 리뷰가 있더라도, 그것이 민심을 나타내는 것은 아님을 유의하자.

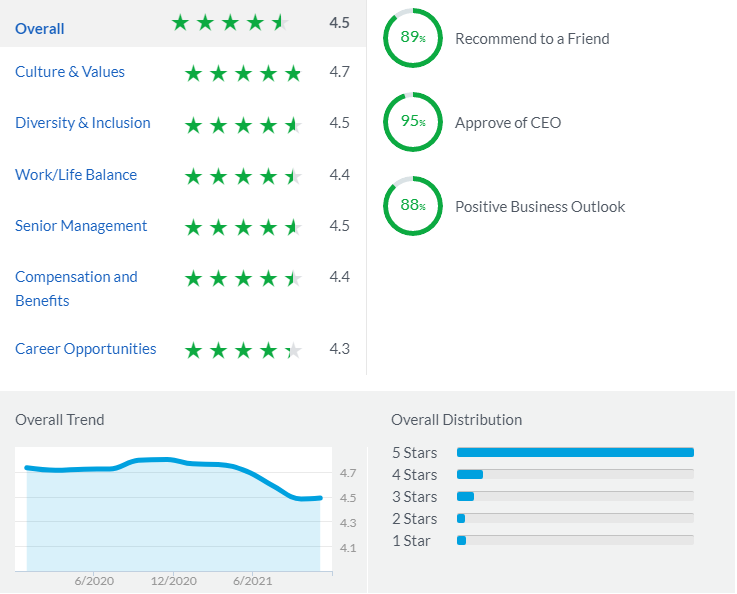

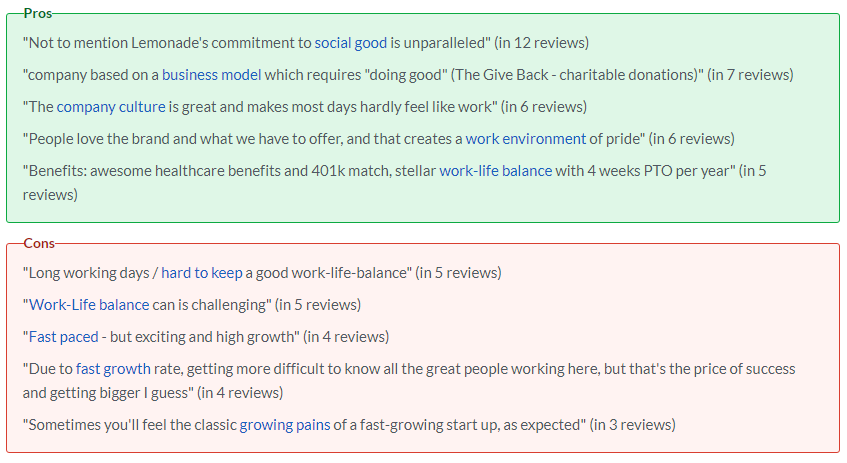

<내부 직원 평가>

리뷰수가 257개나 되는 데, 평점이 무려 4.5점이며, 이것도 4.7점 이상에서 조금 내려간 점수이다. 아마 IPO후 많은 직원들을 고용해야 했을 것이고, 그런 부분에서 조금의 혼돈이 왔던 듯하다. 긍정적인 평가로는, 사회적으로 좋은 일을 하는 기업이라는 점에 대한 자긍심과 사내 문화 부정적인 점으로는 워라밸이 잘 지켜지지 못하는 점, 진행속도가 빠르다는 것(장점이자 단점이라고 한다), 그리고 성장으로 인한 여러 부수적인 인내가 필요한 점이 단점으로 꼽혔다. 그러나 이 정도면 여전히 좋은 편이다. 보통 윗선(Senior management)에서 잘하지 못한다고 부정적인 글이 많을 법도 한데 없다.

<보험 용어>

일단 보험에서는 쓰는 용어가 조금 다르기에 어느정도 알고 넘어가야 하는데,

In force premium : 현재 계약하고 있는 보험에 지불하고 있는 년간 금액(실질적으로는 이게 Revenue라고 볼 수 있다)

Permium per customer : 고객별 보험에 지불하는 금액

Annual dollar retention : 매년초에 계약한 고객과, 매년 말까지 남아있는 고객의 비율로, 즉 고객의 유지도를 나타낸다.

손해율 : 사고를 보장해주고 남은 금액/총 보험 납입액

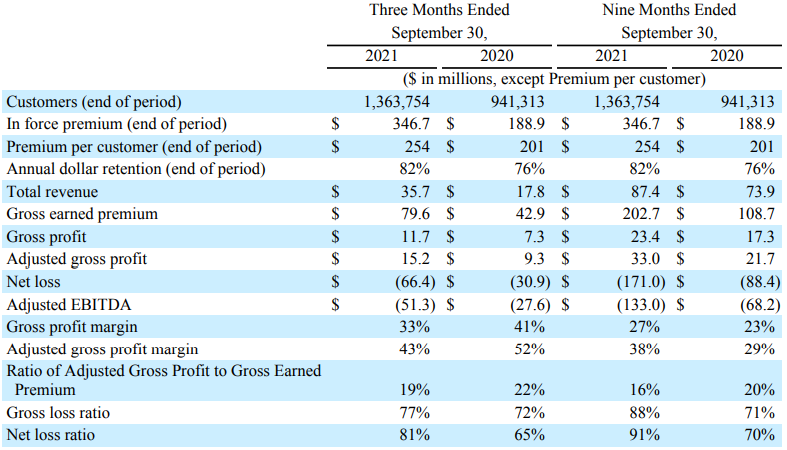

<업데이트 사항>

21Q3.

2020년 팬데믹의 영향으로 보험가입이 많이 줄어서 2020년의 성장은 둔해졌지만, 2021년에는 다시 회복되어 가는 모습을 보이고 있다. 또한 Metromile을 $500M 주식 $300M + $200M 현금으로 인수하기로 결정하면서 Metromile 이용자와 Lemonade 이용자가 서로 상호 보완하면서 시너지 효과를 낼 수 있을 것으로 보인다. 처음에는 부정적으로 봤지만, Metromile과 Lemonade 이용자 모두, 새로운 기술에 익숙한 세대일 확률이 높고, 그렇다면 기존 보험시스템에 반감을 가지고 있거나, 아직 보험을 다 들고 있지 않을 수도 있다. 그렇다면 서로의 잠재적 고객이 되어줌으로써 고객층을 더 넓힐 수 있는 효과도 있다. 또한 Metromile 사용자들은 대부분 자동차를 갖춘 어느 정도의 경제력이 확보되었다고 할 수 있기 때문에, cross-selling에도 더 유리하다. 다만 아직 매출의 대부분을 Sales&marketing에 사용함으로써 큰 적자폭을 유지하고 있지만, 언젠가는 구조가 개선될 수 있을 거라 믿는다. $300M의 보험 가입 규모가 $30B이 될 때까지!

현재 주가는 아주 열심히 바닥을 기고 있다. 잘 판단해서 매수 결정해야겠다.

'기업 분석' 카테고리의 다른 글

| 이집트에서 시작된 공유 대중교통 서비스 Swvl (NASDAQ : SWVL 나스닥 상장 예정) (0) | 2021.11.20 |

|---|---|

| 기존 거래소와 탈중앙화 거래소의 장점을 한번에, Bullish (NASDAQ : 상장 예정) (0) | 2021.11.12 |

| 내 옆 이웃과의 SNS, Nextdoor (NASDAQ : KIND) (0) | 2021.11.07 |

| 볼보, 우버와 협력하는 자율 주행 기업 : Aurora (NASDAQ : AUR) (0) | 2021.11.06 |

| UPS와 손잡은 기업형 위탁 제조 기업 : Fast radius (NASDAQ 상장 예정) (0) | 2021.11.06 |